3月起,中国棉纺织行业协会(简称“中棉行协”)在中国纺织行业联合会(简称“中纺联”)的统一安排下,继续通过问卷调查的形式对企业生产经营情况进行追踪,现将3月第四周(23-29日)情况如下,供参考。

一、整体概况

3月第四周,棉纺织大企业生产恢复继续向好,但受全球疫情影响,企业经营信心再度受挫,产能利用率从逐步提高的态势转为有所下降。突出的表现是,企业对2020年上半年营收情况的预期首次低于对一季度的预期。

自3月24日起,国外订单陆续出现了撤单、缓单的情况,预计出口额及出口量将大幅下跌,企业面临调减开台率的情况。棉纺织企业原料供应充足、价格继续下行,产业链悲观情绪逐步从下游向上传导。

二、生产恢复情况

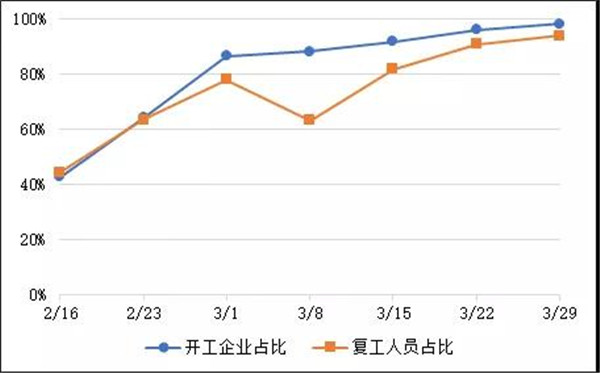

3月第四周,棉纺织大企业坚持社会责任为己任,参与调查的棉纺织大企业中,有98.4%的企业已开工,已复工人数占正常生产情况下用工人数比重的94.0%,近期企业生产恢复情况如图1所示,企业开工情况及人员到岗情况继续提升。

图1 棉纺织企业开工及人员到岗情况

注:填报的数据的大企业为主,统计得到的企业开工率预计比实际情况高。由于每周调查的企业会有所不同,相关结果仅供参考。

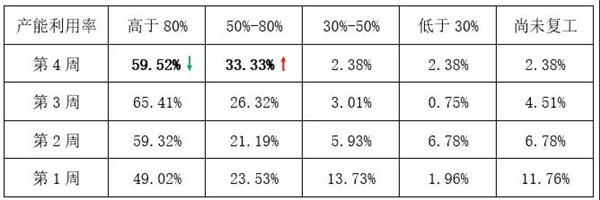

从产能利用率来看,59.52%的企业产能利用率已达到80%以上,周同比下降5.98个百分点,受出口订单的影响立即显现,原本产能利用率较高的部分企业选择适当降低开台率。

表1 棉纺织企业3月的产能利用率情况

三、产业集群生产恢复情况

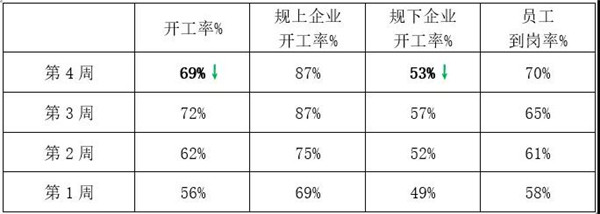

根据中棉行协对近20个棉纺织产业集群开工情况的跟踪调查,截至3月30日,从被调查集群办公室等部门提供的资料看,受外贸形势影响,3月第四周集群企业生产出现减缓,企业平均开工率、产能利用率都有所下降,员工到岗率继续增加,如表2所示。

表2 棉纺织产业集群恢复生产情况

数据来源:各棉纺织集群办 中国棉纺织行业协会

3月第四周棉纺织集群企业开工情况主要呈现以下特点:

(1)从开工情况看,集群企业平均开工率为69%,较前一周同比下降3个百分点, 90%的集群表示出口订单取消是影响企业开工率的主要因素。在大企业订单大幅度减少的情况下,部分以委托加工为主的小企业自主接单能力有限,率先减产或停产。

(2)从订单情况看,受全球疫情影响,产能利用率下降,部分集群表示直接出口布产品的订单降幅在50%~70%,间接出口纱线订单减少约30%~50%。

(3)从人员到岗情况看,集群企业人员平均到岗率在70%左右,较前一周同比提升5个百分点。随着市场需求减弱,部分企业生产的人员轮流上岗,由三班改为两班或一班。

四、营收与投资情况

问卷还对企业营收情况以及投资规划步伐所受的影响进行了调查。

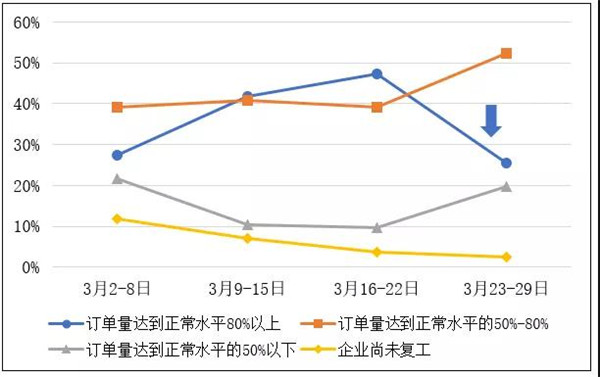

二月下旬以来,订单不足是棉纺织企业反映较多的问题之一,从最新的调研结果看,企业订单又出现了下降的情况,如图2所示,其中有产品出口的企业订单情况下降明显,78.4%的企业出口订单不到正常水平的一半,较前一周同比下降了30.6个百分点。

图2 棉纺织企业订单恢复情况

三月,企业投资信心低迷的情况较二月有所好转,现阶段有固定资产投资项目的企业,部分企业有意愿重启项目,目前选择继续建设的企业是暂缓建设的企业的1.5倍。

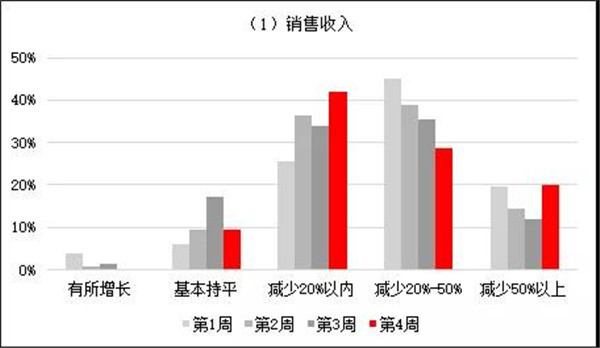

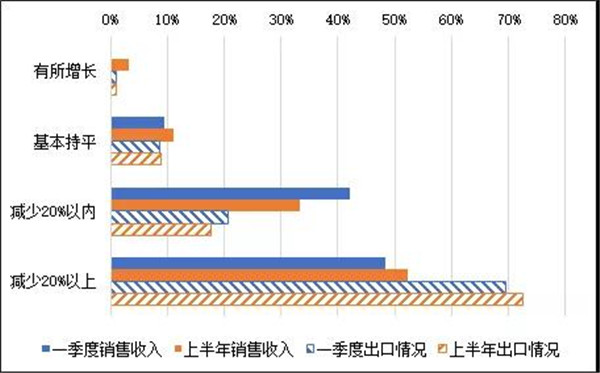

调查显示,在对2020年第一季度的销售收入、出口情况进行的预判中,销售收入方面,认为一季度会较去年同期减少20%以内的企业占比最高;出口情况中,认为一季度会较去年同期减少20%-50%的企业占比最高,认为减少50%以上的企业占比增幅最大,如图3所示。随着第一季度的结束,出口额降幅明显已成事实,出口市场压力较大。

图3 对第一季度销售收入以及出口额与去年同期变化情况的预判

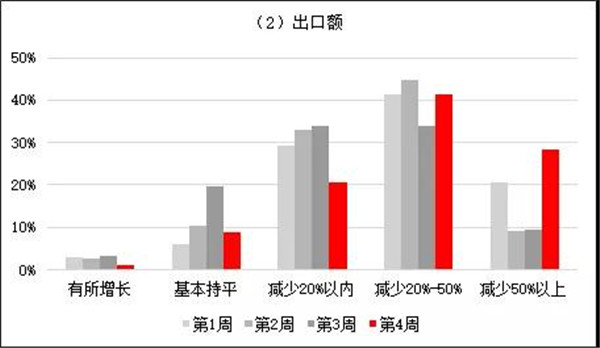

棉纺织企业对2020年上半年销售收入、出口情况同样进行了预判。随着疫情在全球范围扩散,多个国家采取“封国”措施,造成大量出口订单被取消,新订单数量明显减,此外还出现了货物在海外滞港或被拒收的情况,成本负担加重。我国棉纺织行业小幅好转后再次下行,3月第四周调查结果较前几周明显不同。从图4可以看出,企业认为疫情对棉纺织行业上半年销售收入、出口情况的负面影响会较第一季度更加严重,市场信心明显下降,52%的企业认为上半年销售收入将较去年同期减少20%以上,出口情况更将更不乐观,认为出口额将较去年同期减少20%以上的企业占比高达72.5%。预计全球疫情紧张气氛将持续3-4个月,受此影响外贸企业或将面临至少4-6个月困难期。

图4 对销售收入以及出口额与去年同期变化情况的预判

五、产业链情况

3月第四周,纺织服装行业参与调查的全部企业中,有98.6%的企业已开工,已复工人数占正常生产情况下用工人数比重的94.5%,较上周分别提高1.6和3.5个百分点,产业链复工进度基本实现同步。

1、棉纺织上游原料供应情况

棉纺织上游原料方面,棉花供应充足,石油价格大幅下降,化纤短纤价格不断走低,在下游市场的重压下,目前棉纺织原料处于供大于求的情况。

2、棉纺织下游运转情况

棉纺织产业链开工协同性继续向好,复工情况同步提高,但订单压力增大。根据中国家用纺织品行业协会调查情况,从3月18日开始,很多出口企业收到欧美客户延期发货通知,有些海外客户取消了近两个月的订单。

六、在线信息反馈

自2月14日起,中棉行协开通防控疫情、恢复生产在线服务平台(简称“在线信息”),截止3月29日,累计收到130余家企业170余条信息。与此同时,中棉行协通过多种途径,对当前市场关注的话题进行了了解。

受全球疫情爆发影响,市场情况不容乐观,外贸撤单现象严重。目前上游纺织、印染、面料,以及下游服装企业态度都很谨慎,不像往常那样做大规模采购原材料的规划,预计纺织原材料后市也将持续走弱。据了解,部分企业正考虑调整市场结构,将重心放在国内市场,将被取消的订单由出口转向内销;也有的企业在难以承受多种成本消耗、营业损失的情况下,或将开启降低开台以及裁员计划。

中棉行协将持续关注疫情防控走势和企业生产经营实况,及时归纳总结并反馈给中纺联和相关部门,认真履行中棉行协的职责,做好行业信息预警和分析工作,在特殊时期,努力保障行业的平稳运行。

(来源:中国棉纺织行业协会)

来源: 纺织服装周刊

相关资讯

- 全方位扩大国内需求——2025年,中国经济这么干

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 山东协会轮值会长会议举行,筹谋协同创新再发展

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 起跑“开季节”,广州诚大时装广场引领原创快时尚

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 乐古古纺织:让真丝面料与时代共舞

- 新春不打烊,纺织集群冲刺开门红

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

资讯排行

- 2025年辽宁省冰雪时装周盛大启幕

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- 中国现代内衣之父——安莉芳集团创始人郑敏泰

- 质领2025·先锋谈|宏源科技:守正创新 技术支撑高质量发展-纺织服装周刊

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 2024年我国纺织行业经济运行总体平稳

- 2024年羊绒原料及制品进出口概况

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

- 全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

- 【央视快评】奋力推动新时代社会工作高质量发展

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 新春不打烊,纺织集群冲刺开门红

- 参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”