CTEI网讯 日前,中国针织工业协会发布了2016年针织行业经济运行情况分析报告。

一、2016年针织行业规上企业经济运行情况

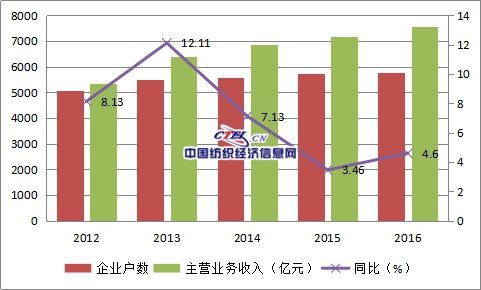

1、行业规模

近两年,行业总体增速放缓。2016年1-12月,针织行业规上企业实现主营业务收入7545.15亿元,同比增长4.60%,增速较2015年提高1.14个百分点;资产总计为4882.09亿元,同比增长3.03%,增速较2015年降低2.03个百分点;规上企业数为5754家,亏损面10.62%,较2015年降低0.55个百分点。

近几年我国针织行业规模以上企业产业规模变化情况

2、成本费用结构

2016年针织行业成本费用小幅增长。1-12月,针织行业成本费用总额7094.68亿元,同比增长5.07%,较2015年增加0.17个百分点。其中,主营业务成本为6581.75亿元,同比增长4.49%,较2015年增加1.13个百分点;三项费用合计512.93亿元,同比增长3.42%,较2015年降低2.22个百分点。

3、盈利情况

规上企业总体盈利状态良好,但两级分化愈发明显。2016年1-12月,针织行业实现利润总额为626.04亿元,同比增长7.25%;亏损企业亏损额为13.98亿元,同比增加17.38%;亏损面为10.62%,比2015年减少0.55个百分点。

4、投资情况

经过连续多年的两位数投资增长,2016年行业投资增速出现较大下滑。2016年1-12月,针织行业实际完成投资1258.52亿元,同比增长8.73%,较2015年增速下降10.92个百分点,仍然保持增长;针织行业固定资产投资额占纺织和服装制造业固定资产投资额的11.02%,与2015年基本持平。

二、2016年我国针织行业进出口情况

1、我国针织行业进出口概况

受国际市场需求疲软、产业国际转移及竞争加剧的影响,针织行业在2013和2014年实现连续两年出口千亿美元出口高峰后,2015年和2016年行业出口均出现较大幅度下滑(2015年针织行业出口完成984.38亿美元,同比-7.26%),2016年1-12月实现出口984.38亿美元,同比增长-9.75%。

近五年针织产品进口基本保持增长,2016年首次出现同比降低。2016年1-12月针织产品进口41.58亿美元,同比降低1.85%。

2、主要出口市场及出口省市情况

欧盟、美国、日本是我国针织产品的主要出口市场,2016年1-12月我国出口上述国家针织产品386.98亿美元,同比-8.95%。上述三地区占我国同期针织产品出口金额的43.56%,较2015年占比提高0.38个百分点。

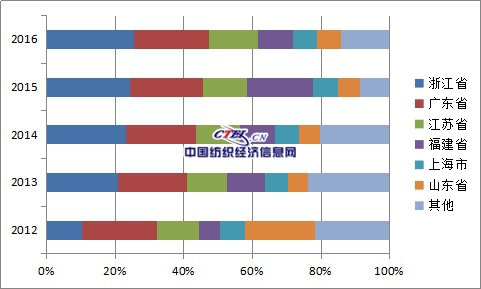

浙江、广东、江苏、福建、上海市和山东省是我国针织行业的主要生产和出口地区,2016年1-12月上述五省一市针织行业出口总额合计762.61亿美元,占我国针织行业出口金额的85.84%。其中,浙江出口226.33亿美元,出口金额同比降低4.92%,浙江出口占全国的比重逐年提高,2016年1-12月占比达25.48%。

近几年针织行业前五大出口省市占全国针织产品出口比例变化情况

三、行业存在的主要问题

我国针织工业在面对国内外市场变化及激烈的国际竞争中表现出较强的韧性和耐力,行业总体发展令人满意。但在影响行业发展的多重因素的共同作用下,目前行业增长动能转换及转型升级存在不畅, 主要表现在几个方面:

1、内需对行业的拉动作用有待提高

十一五及十二五时期我国针织行业高速增长,出口、投资、消费三驾马车相互促进,特别是作为居民消费重要产品的针织品服装,在满足居民基本需求发面发挥了重要作用,内需对行业发展的促进作用明显。但进入2016年内销增速放缓明显,1-12月全国限额以上服装鞋帽、针纺织品零售额14433亿元,同比增长7.0%,增速较上年同期下降2.8个百分点,低于同期社会消费品零售额增速3.4个百分点。居民消费受宏观经济景气度及居民收入影响较大,拉动内需,促进居民消费(特别是针织品服装消费)需要多种措施配套进行,在国民经济进入新常态的状态下,行业应该努力适应国内消费升级及消费结构变化,挖掘内销市场潜力。

2、行业经济运行成本上升,国际竞争加剧

我国针织行业的发展受益于全球化及全球国际分工,但目前受国内成本(特别是劳动力成本)上升和环境约束不但加大的影响,低端及低附加值产能的竞争力正在降低,特别是在越南、印度等后发国家成本及运行成本比较优势明显情况,众多针织服装加工企业选择进行产能转移,优秀针织服装企业的转移为当地带去优秀的技术、管理方法和人才,同时将建立起来的市场供应链体系带到上述国家和地区,将进一步加剧我国未选择进行转移企业的竞争压力。统计前三季度针织服装在传统欧美日发达国家市场份额均有不同程度的降低,我国针织行业目前处于高端产能(优秀的品牌针织服装企业、优秀的面料供应企业)竞争力不足、低端产能竞争力降低的“双重夹击”的状态。未来低端产能的产业转移是行业发展的必然规律,高端产能是我国未来参与国际分工的重要和关键环节,也是未来行业转型升级的方向。

2016年下半年原材料持续上涨,给针织行业带来巨大压力,特别是对于处于市场竞争激烈、利润微薄的出口企业更是雪上加霜,订单难度加大,企业只能通过对内挖潜增效,对外增强与客户的沟通,同时加大研发力度,增加在新产品上的议价权。

3、促进行业转型发展的外部驱动力量仍未形成合力和共识

近年来在增长动能调整及增长方式重构方面,以互联网+、云计算、大数据、智能制造等新技术为核心的新经济形态的出现及与传统纺织服装产业的深度跨界融合为行业发展提供新思路和新动能,实现新技术、新业态、新模式与传统针织产业深度融合,如国家鼓励的智能制造、互联网+等,在与产业结合及推进层面仍有真空区,针织行业从业者也未完全接纳或全部了解这些新领域,如何利用新技术、新业态、新模式,使其与纺织工业深度融合,以促进新动能的产生,将影响行业未来长远的发展目标的实现。

四、政策建议

2016年国务院办公厅印发《关于开展消费品工业三品专项行动营造良好市场环境的若干意见》,提出了“三品”战略。围绕供给侧结构性改革,针对行业目前增长动能转换及转型升级存在不畅等问题,针织行业落实“三品”战略重点围绕“增品种、提品质、创品牌”展开,通过增品种拓展市场空间、提品质增强消费信心、创品牌提升市场认可度等,实现产品的提档升级,全面提高我国针织全产业链的竞争优势。

未来实现行业增长动能的转换,布局供给侧、深挖消费需求是实现增长的捷径;同时通过技术、研发、科技创新,增强内生动力、提升三品端是行业转型升级的必由之路;加强针织设计人才培养,提高我国针织产品的设计研发能力是增强行业竞争水平的重要内容;行业企业拥抱新业态、新模式、新技术,实现发展动能的调整和转换将是行业未来重要的工作。

2016年受美国加息、美元走强及国内宏观经济增速放缓影响,人民币汇率出现较大幅度下滑,导致原材料进口成本明显提升;同时受国际原油价格触底反弹影响,工业基础原料价格出现较大幅度提高,限于原料价格对行业稳定发展具有基础性和全局性作用,建议国家加强原材料价格波动的调控,稳定原材料价格和人民币汇率预期。(来源:中国针织工业协会)

来源: 中国纺织经济信息网

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 2025年辽宁省冰雪时装周盛大启幕

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 【央视快评】奋力推动新时代社会工作高质量发展

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 喜迎开门红!纺织服装专业市场陆续启市迎客

- 永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

- 鼓干劲、明方向、启新程!2025中国轻纺城干部大会召开

- 中国现代内衣之父——安莉芳集团创始人郑敏泰

- 2024年我国纺织行业经济运行总体平稳

- 实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展