近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率。2015 年我国童装市场规模达到1372 亿,增长率达到8%,随着二胎开放和消费升级,预计到2017 年市场规模将突破1500 亿。在大环境需求不景气的背景下,尤其是在成人服装市场增长放缓,男女装市场趋于饱和的背景下,童装市场的快速增长显得尤为亮眼,已成为服装行业发展的一个新兴增长领域。

一、童装行业需求增长快,市场空间大

童装行业是涵盖了0-14岁(有时也会把年龄扩展到0-16岁)年龄段人群全部着装的庞大产业群。根据年龄与身高的不同,童装产品可进一步分为0-3岁“婴幼儿装”和4-14岁的“大龄童装”,按照产品类型又可以分为:连体服、外套、裤子、体恤衫、鞋子等。

1、全面二孩政策开放,未来婴童数量增长

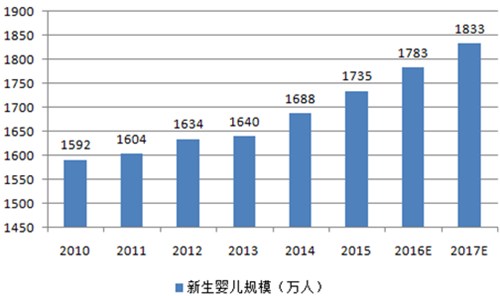

2015年10月26日至29日,在中国共产党第十八届中央委员会第五次全体会议审议通过了《中共中央关于制定国民经济和社会发展第十三个五年规划的建议》,提出“全面实施一对夫妇可生育两个孩子的政策”。自2013年局部开放二胎政策以来,中国新生婴儿数量就开始开启了高速增长模式,我们预计伴随着这次政策的全面实施,未来新生婴儿数将保持甚至提高目前的高增长率。

2010-2017年中国新生婴儿数量规模

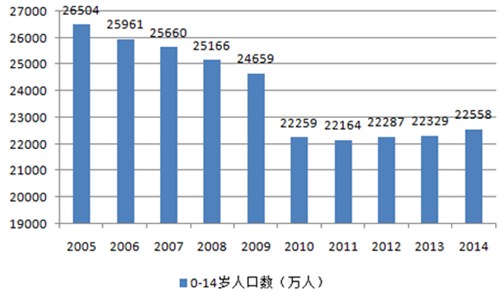

由于计划生育的持续实施,我国0-14岁人口一直在下降,在2011年达到最低点2.22亿人,然后在2012年和2013年缓慢增长,增长率为0.1%~0.5%,总人口占比也从2005年的20.27%下降到2013年的16.41%。在2013年局部开放二胎政策后,随着新生婴儿数量的加速增长, 2014年0-14岁人口开始加速增长,增长率达到1%,占总人口的 16.49%,占比为4年最高。我们预计,随着新生婴儿数规模的高速增长,我国0-14岁人口数量也将持续增长。持续增长的婴童数量给童装市场带来更大的市场空间。 2014年我国0-14 岁人口为 2.26 亿人,其中城市儿童约 1.24 亿人,这部分人群是当前童装消费的主力群体。

2005-2014年中国0-14岁人口数量规模

2、收入增长和消费升级,婴童消费规模扩大

2015年全年全国居民人均可支配收入21966元,比上年增长8.9%,扣除价格因素,实际增长7.4%。按常住地分,城镇居民人均可支配收入31195元,比上年增长8.2%,扣除价格因素实际增长6.6%。农村居民人均可支配收入11422元,比上年增长8.9%,实际增长7.5%。城镇居民人均消费支出21392元,增长7.1%,扣除价格因素实际增长5.5%;农村居民人均消费支出9223元,增长10.0%,扣除价格因素,实际增长8.6%。随着我国城乡居民人均可支配收入水平不断提高,增强的消费能力为婴童产业的繁荣提供了保障。

2011-2015全国人均可支配收入及实际增长率

2011-2015中国城乡居民人均消费支出

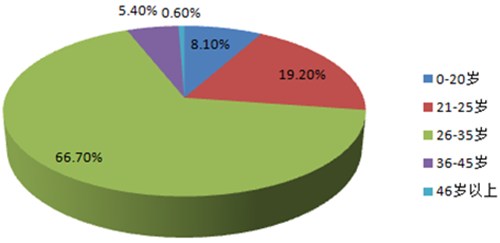

除城乡居民整体消费水平提升外,“80 后”、“90 后”进入婚育高峰期也进一步促进婴童消费规模的快速增长。2015新浪母婴消费白皮书数据显示,80、90后群体占育儿群体比例超过85.9%,他们多数为独生子女,经济成长环境优越,对生活品质要求更高,更加注重优生优育的育儿观念。比如以前的家长认为孩子衣服够穿就行,而80、90后父母则喜欢把自己的孩子打扮的时尚漂亮,经常为孩子挑选新衣服。80、90父母已成为了现代城市家庭的消费决策主体,同时,通过长期的收入水平提升,以及目前主流的“4+2+1”家庭结构,现代家庭的孩子的消费支出有两代人的财富积累为基础,放大与促进了婴童商品消费需求的实现。目前,几乎每个家庭都在不断增加婴童食品、教育、玩具、服装等方面的支出,据中国儿童产业研究中心调查,80%的家庭儿童支出占家庭支出的30%-50%,婴童消费已经成为家庭消费的最大支出之一,婴童消费集中地体现了家庭支出的消费升级。

育儿群体各年龄段比例

3、童装行业尚处成长期,未来市场空间巨大

与男装、女装等服装品类相比,我国童装行业起步较晚。随着我国家庭对童装消费习惯的改变,国内专业童装企业普遍于上世纪 90 年代中期以后开始发展。从产业生命周期的角度来看,我国童装行业尚处于成长期阶段,具有市场需求增长迅速、成长空间加大的特点。近些年来,我国的童装消费规模不断扩大,且保持着较高的增长率。2015年我国童装市场规模达到1372亿,增长率达到8%,随着二胎开放和消费升级,预计到2017年市场规模将突破1500亿。

童装行业尚处于成长期阶段

2011-2017年中国童装销售规模

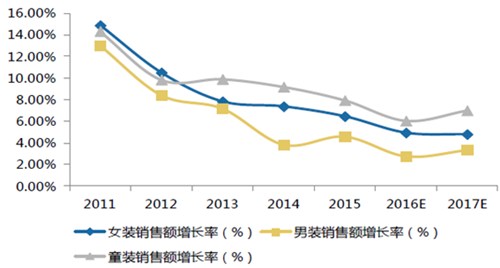

由于经济下行、需求疲软等,目前整个服装行业增速放缓。社会消费品零售总额仍旧延续10年以来的增速下滑势头,2016年一季度,社会消费品零售总额同比增长仅为9.7%,较2015年全年继续回落0.4个百分点。在大环境需求不景气的背景下,尤其是在成人服装市场增长放缓,男女装市场趋于饱和的背景下,童装市场的快速增长显得尤为亮眼,已成为服装行业发展的一个新兴增长领域。

2011-2017中国童装、男装、女装销售额增长率

童装行业的快速增长让众多品牌开始投去目光。如今不仅是休闲服饰,李宁、安踏、361度等大量体育品牌也开始抢食,快时尚ZARA、gap、h&m也扩容了童装销售区域,奢侈品牌gucci、dior、fendi、armani、burberry等也纷纷加码了儿童市场。在女装、男装之后,童装成为了服装行业争抢的最后一块蛋糕。

4、童装品牌运营以直营和加盟为主

品牌童装企业运营模式主要包括直营、加盟、经销三种。直营模式是指品牌童装企业通过开设直营零售终端即直营店直接从事产品销售。企业通过投资开设销售网点,直接面向终端消费者销售产品,对销售终端的人力、财务、物流、商流、信息流等实施统一管理。直营模式的优势在于品牌厂商可有效控制零售网络终端,便于实施统一的品牌经营策略,树立品牌形象,但也对企业的渠道管理体系、人才培养机制、信息化管理系统提出了较高要求。

加盟模式是指品牌童装企业作为特许人通过与具备一定条件的加盟商签订特许经营合同,授予加盟商在一定时间及范围内销售公司产品的权利。实际经营中,加盟商自行运营加盟门店或专柜,向公司直接采购产品并向消费者零售。加盟模式的优势在于品牌厂商可以较小的投入快速建立起覆盖面较广的渠道网络,扩大企业规模和品牌知名度,并可以集中资源专注于产品开发与品质管控,但对于渠道终端的控制力,较直营模式相对较弱。

经销模式是指品牌童装企业按照一定的标准选择经销商,由经销商在规定的期限和地域内购销指定的商品。经销商以自己的名义购进货物,在规定的区域内销售。经销模式的优势在于品牌厂商可借用经销商的渠道资源,迅速提升销售规模,但是公司不掌握经销商销售渠道,对营销网点管控力不足。

5、购物中心店和线上交易兴起

相比于百货商场和街边或社区里的品牌专卖店等传统渠道,近年来购物中心和线上电商作为新兴渠道,发展极其迅速。购物中心店其实就是在购物中心里面的品牌专卖店。购物中心是将多种零售店铺、服务设施集中在一个建筑物内或一个区域内,向消费者提供综合性服务的商业集合体,通常包含数十个甚至数百个服务场所,业态涵盖大型综合超市、专业店、专卖店、饮食店、杂品店以及娱乐健身休闲等,它不同于传统的百货商场,是可以满足人们全部日常购物、娱乐、餐饮等需求的一站式超大购物平台。

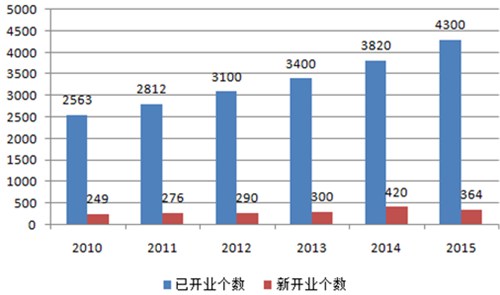

我国的购物中心建设起步较晚,开始于20世纪90年代初期,最早的项目是位于珠江三角洲的天河城购物中心,但是近年来以飞快的速度向前发展。中国购物中心面积在近十年内的扩张速度居全球之最。目前国内购物中心数量已经超过 4000个,且最近几年每年都有三四百家购物中心新开业。

2010-2015年中国购物中心数量

6、童装行业集中度远低于发达国家,未来有望提升

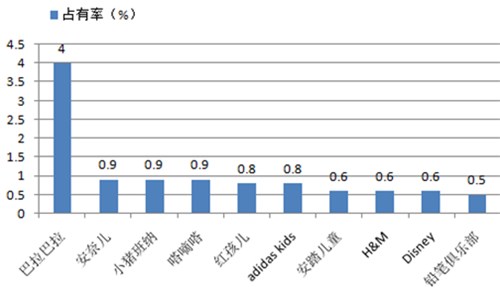

虽然我国童装市场潜在的空间与容量巨大,但起步较晚,市场集中度低。2015年我国市场占有率前十位的童装品牌的占有率之和仅为10.6%,远低于法国、英国、美国、日本、韩国等发达国家,连邻国日本和韩国的一半都不到。除此之外,除了排名第一的品牌巴拉巴拉市占率达到4%以外,其他品牌均在1%以下,市场高度分散。

2015年各国前十大品牌占有率之和

2015年中国市占率前十的童装品牌

较低的市场集中度给各童装品牌带来了机会。由于还没有形成完整的竞争格局,我国童装市场目前品牌众多,行业竞争激烈。除了众多的专业童装品牌外,随着成人服装市场趋于成熟以及童装市场相对快速的增长,众多国内外成人服装品牌企业也纷纷加入战场,加剧了行业竞争,形成了现在国内外众多品牌混战的局面。目前来看,国内童装品牌占上风,在市占率排名前十的品牌中,有7个中国品牌,3个国外品牌,排名前五的全为中国品牌。

根据品牌进入路径的不同,童装品牌可分为专业童装品牌和成人装延伸品牌,同时又可按照品牌来源分为国内品牌和国外品牌。专业童装品牌是指独立的童装品牌,如巴拉巴拉,成人装延伸品牌是指在原来成人装基础上,延伸发展出针对婴童的服饰品牌,如E-land是韩国著名成衣品牌,诞生于1980年,旗下品牌众多,有主打成人休闲装的E-land,还有儿童服饰品牌E-land Kids等。

2015年我国市场占有率前二十位的童装品牌的占有率之和为15.2%,在这些国内外童装品牌中,国内的专业童装品牌占绝对优势,占有率之和占到了所有前20个品牌的62%,且占有率还在不断增长中。国内品牌表现好于国外品牌,我们认为主要是由于国内童装品牌线下渠道比国外品牌深广,对中国市场也更加了解。专业童装品牌整体表现好于成人装延伸品牌,主要是由于专业童装进入童装市场较早,对童装行业消费特点把握的更准,品类全面。成人装延伸品牌中运动品牌延伸而来的儿童运动性功能服装表现出色,如德国知名运动品牌adidas延伸出的专为儿童设计的运动性童装品牌adidas Kids。

二、童装行业发展趋势

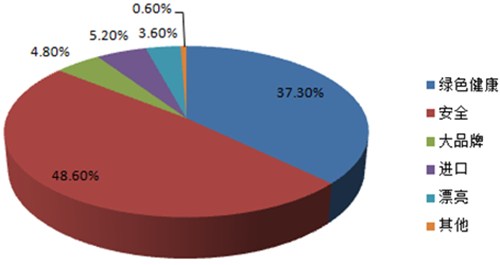

1、从2008年三鹿奶粉事件以来,中国婴童用品安全事件频发,包括最近的疫苗事件等,引发了社会和家庭的极大关注,现在不管是奶粉、辅食还是玩具、童装,家长们都开始特别关心安全和质量问题。根据2015年新浪母婴消费白皮书的数据,家庭在消费母婴产品时,产品的质量因素超过价格因素成为最受关注的部分。

母婴产品消费时的因素比例

随着童装消费更加趋向于品牌化,我国童装市场将会逐渐趋于集中化。一方面随着《婴幼儿及儿童纺织产品安全技术规范》作为强制性标准于2016年6月1日起正式实施,对童装审核条件的严格化,将会使市场中的规模较小,缺乏研发资金支持的小型企业逐渐被市场所淘汰。另一方面,随着 80、90 后人群对于具有时尚设计感,凸显个性化的品牌童装的需求进一步增长,而其他没有质量保证、设计缺少流行时尚元素的无品牌或小型品牌企业也将逐渐遭到淘汰。

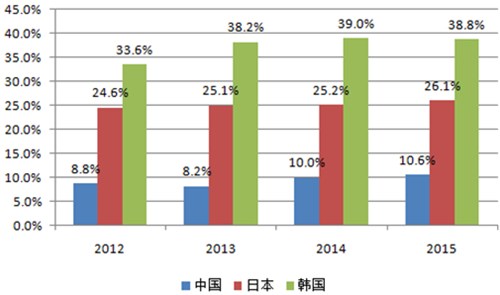

虽然目前国内童装市场仍相对分散,但近年来已经渐渐展现出集中化的趋势。2012年至2015年我国前十大品牌占有率一直在增加,从2012年的8.8%到2015年的10.6%。对比邻国日本和韩国的成熟婴童服饰市场,童装消费通常呈现较为集中的市场结构,而处于成长期的我国童装市场集中度连成熟市场的一半都没有达到。因此,我们认为品牌化趋势下的行业集中度提升是未来国内婴童服饰的发展方向。

2012-2015年中日韩三国前十大品牌占有率之和

2、随着电商平台、物流产业的高速发展以及移动互联网时代的到来,线上购物越来越便利,目前已经成为妈妈消费者们最重要的购物渠道之一。2011年至2015年线上母婴消费规模加速增长,迅速扩大。 2015年规模已达到3606亿,增长率达到15.5%,预计到2018年我国线上母婴消费将达到7670亿元规模。而在线上母婴消费各品类中,童装所占比例最大。2015年母婴网购交易额中,童装占比达到25.4%,比2014年的24.1%增长了一个百分点。因此,我们认为随着移动互联网的进一步发展,未来童装电商业务发展空间巨大,线上交易仍将保持高速增长。

2011-2018年中国母婴用品线上交易市场规模统计及预测

过去十年,一线城市是品牌童装的主要战场,大批国际品牌的进入也一定会去一线城市,因为一线城市现有的消费能力、消费需求市场能满足它。在一线城市的主要销售渠道商场和购物中心中,本土童装品牌和国际品牌竞争激烈,市场份额也已经基本趋于饱和,因而战场逐渐转向发展较好的二三四线城市。我们认为,随着城市化进程的持续推进、人均收入水平的不断提高和婴童消费品牌化,未来品牌童装企业的线下渠道会下沉至二三四线城市和县乡地区。

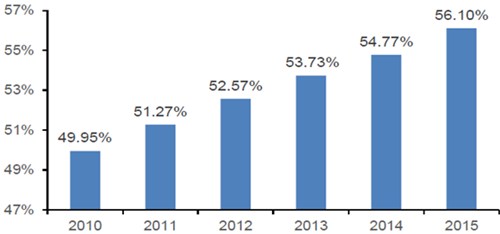

2005 年以来,我国城市化进程保持较快发展,城镇人口数量持续增长。截至2015 年末我国城镇人口约 7.7 亿,城市化率已由 2005 年的 43%升至 56.1%。2014 年《国家新型城镇化规划(2014-2020 年)》提出,到 2020 年,我国常住人口城镇化率将达到 60%左右。

2010-2015年中国城镇化率

随着城市化进程的持续推进,城市在不断扩大,农业人口逐步向工业人口、服务业人口转移,收入、消费能力开始增强。根据前瞻网的数据资料,2015年1-12月,全国200家重点零售企业童装零售额同比增长1.9%,分市场来看,二、三线城市销售增速较高,分别为5.5%、3.6%,二三线城市消费能力显现。有的三线城市发展迅速,消费水平增速已经超过了二线城市。根据江苏省统计年鉴,徐州、淮安、宿迁等三线城市居民支出增速已经高于南京、苏州等二线城市。随着县乡地区和三四线城市收入和消费能力的增强,人们对品牌化童装的需求增加,童装品牌尤其是国内的童装品牌将借助品牌专卖店快速下沉,原本占据这些市场的无品牌或小品牌低档童装会渐渐被品牌童装所取代。

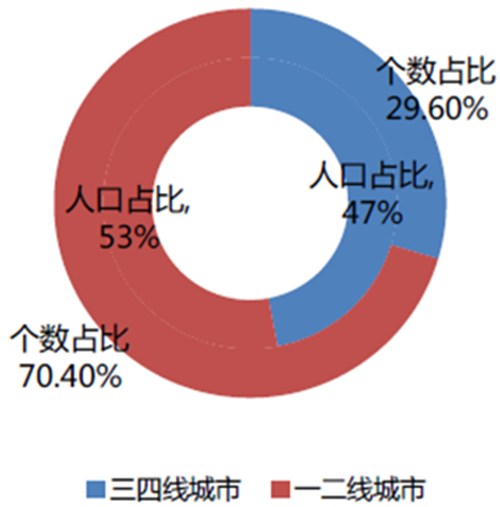

另一方面,国家统计局的数据显示,我国三四线人口占总人口的53%,而与之相对的,三四线城市购物中心的数量却仅占全国所有购物中心的29.6%。因而,伴随着城镇化建设的推进,大中小城市的协调发展,将加速百货商场、购物中心等主要服装零售渠道在三、四线城市的扩张,进而带动国际和国内童装品牌在三、四线城市的快速下沉和发展。

我国一二线城市和三四城市人口占比和购物中心占比

3、目前我国童装市场上的品牌童装同质化严重,除了由成人装延伸出来的一些有特定风格的童装或者专门针对某一细分年龄段的服饰之外,大多数品牌形象和目标人群都不够突出。我们认为,随着童装市场竞争的加剧,童装品牌将往差异化方向发展,市场更加细分。

首先就是针对目标年龄段的细分,由于0-14岁儿童生长发育快,身高、体型、生长速度等每个阶段都不一样,因此要按各个阶段儿童的体貌特点和对服装的设计需求和消费特点来设计。目前大部分品牌是将服饰分为0-3岁婴幼儿装和4-14岁大童装,但是细分下来其实应该包括0-2岁段婴儿装、2-3岁段的幼儿装、4-6岁段的小童装、7-9岁段的中童装、10-12岁段的大童装、13-14岁段的少年装。另外,0-3岁婴幼儿的体质、身体承受能力、免疫能力变化也很快,因而还可以按照3或者6个月细分。其次就是性别、搭载功能、品牌风格的细分等。

由于从2013年下半年局部开放二胎开始,我国新生儿人数才加速上涨,因而目前因消费人群规模上涨而新增的消费大部分体现在婴幼儿服饰上。从2013年开始,婴幼儿服饰消费规模开始迅速增长,且维持着一个远高于男大童装和女大童装的增长率,2015年销售额达到245亿,比2012年的水平增长约48%。婴幼儿服饰最先分享二胎开放带来的增长,根据时间推算,到2016年末至2017年初,我国大童装将会开始迎来加速的增长。

2011-2017年细分类目童装销售额增长率

来源: 中国产业信息网

相关资讯

- 2025年辽宁省冰雪时装周盛大启幕

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

- 设计师关淑敏:以花入衣,探索中国高定自信新表达-纺织服装周刊

- 追忆黄金十年,中国服装产业“时尚觉醒”纪实-纺织服装周刊

- 中国纺联启动《纺织服装行业碳足迹管理体系》标准编制工作

- “乌蒙村秀”新年唱响彝族服饰时尚新乐章

- “乌蒙村秀”新年唱响彝族服饰时尚新乐章

- 左拉时装:以五大风格系列解读2024秋冬时尚趋势

- 崛起之路|新赛道的领航者——记吉林工程技术师范学院教授张跃

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- 新质科技掀牛仔“绿”潮,行业首创靛蓝回用系统震撼发布

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

资讯排行

- 新春不打烊,纺织集群冲刺开门红

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 鼓干劲、明方向、启新程!2025中国轻纺城干部大会召开

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- 崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

- 2024年羊绒原料及制品进出口概况

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 乐古古纺织:让真丝面料与时代共舞

- 从“市场管理者”到“综合集成服务商”,中国轻纺城集团要下盘怎样的大棋?

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

- 喜迎开门红!纺织服装专业市场陆续启市迎客

视觉焦点

-

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

-

衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

-

全面提升市场形象,中国轻纺城开启管理专项行动

全面提升市场形象,中国轻纺城开启管理专项行动

-

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

-

跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

-

永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

-

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

-

全方位扩大国内需求——2025年,中国经济这么干

全方位扩大国内需求——2025年,中国经济这么干

-

科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

-

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会