生意社07月08日讯

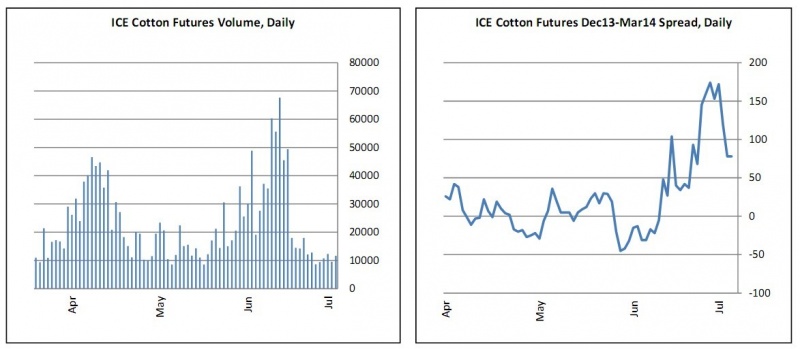

ICE棉花期货-本周价格再次在83美分(13年12月合约)上方找到很好的支撑,在美国独立日假日之前,市场收市坚挺。然而,期货和期权交易量非常少。对纺织厂的现货交易也一样。虽然他们的整体定价补货量不太舒适,但他们似乎暂时没有必要一定追逐高价。

13年12月合约价格对14年3月溢价减少大约1美分/磅。

大局面没有太大变化。市场依然似乎在做平衡运动。市场可能需要一次决定性的收盘高于89.00美分或者低于81.00美分,才能改变目前的盘整格局。只有到那时,才有可能看到更多的价格波动和更大范围的盘整交易活动。

阻力位在86.00, 87.00-87.50和89.00-89.50美分。支撑位在84.50, 83.00和82.00-81.00美分。

美国-种植面积在预期之内,现在,我们可以试着揣摩美国将生产多少包棉花,不幸的是,说起来容易,做起来难。2013年全部棉花种植面积预计为1025.1万英亩,较去年减少17%。陆地棉种植面积预计为1002.5万英亩,较2012年减少17%,美国皮马棉种植面积预计226,000英亩,较2012年减少5%。

佐治亚州和得克萨斯州,下年度这两个州的种植面积增加70%。根据单产和放弃面积推测,可以预期美国的棉花产量在1260-1430万包之间。我们今天认为,单产应该好于5年平均单产,因此,产量可能正好在中间。美国农业部最新的数字是1350万包,当然,得克萨斯州依然是一个潜在的未知数。

中国-本周郑商所的交易略微活跃,空头在13年12月合约被挤压,正如我们已经在13年1月合约以及13年5月合约看到的情形。但是,13年9月合约上涨500元,对最活跃的14年1月合约产生很少影响,14年1月合约继续在20000关口盘整,收市几乎无涨跌。未平仓量又减少5,000手。

本周,进口棉花需求放缓,受到ICE略微坚挺的影响。纺织厂继续青睐于为收储现货棉花而举行的储备棉拍卖。最近,国家发改委将拍卖数量增加到300,000吨及以上。过去几周,纺纱厂加速采购速度,试图在7月31日拍卖活动结束之前建立一些库存。但是,我们听到传闻说,发改委可能会在9月继续抛售。截至昨天,抛售数量达到270万包,其中,有400,000包是外国棉花。

澳大利亚–大部分棉花种植带的天气异常温暖,零星降雨量为15-20毫米。棉农们开始为新棉播种做准备,土壤墒情良好,只有南部种植地区例外。从销售角度看,价格再次触及“不可思议“的500澳元/包(虽然非常短暂),主要原因是澳元贬值,有助于提高国内价格。央行透露,调会议内容建议董事会考虑,将他们的决定时间延长,延长保持利率的时间,旨在给最近的货币下跌趋势施加压力。加上国内报告,预期春季多雨,澳元价格坚挺,超过生产成本,这些元因素应该有利于澳大利亚新棉产量。

超长绒棉–本周初,我们发布了最新的超长绒棉报告,内容如下:2013/14我们自己的产量和消费量显示,产量为378,000吨(较上年减少13%),消费量为471,000吨(基本无变化)。虽然近几周需求一直乏善可陈,但我们不要忘记,供需局面依然非常紧张,因为不论是目前的产量还是年初库存都很低。在这种情况下,今后6-10个月,超长绒棉的价格很难下跌,假设ICE市场不会崩溃,经济条件维持不变。

来源: 中国纺织网信息员曹海红专稿

相关资讯

- 全方位扩大国内需求——2025年,中国经济这么干

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 山东协会轮值会长会议举行,筹谋协同创新再发展

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 起跑“开季节”,广州诚大时装广场引领原创快时尚

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 乐古古纺织:让真丝面料与时代共舞

- 新春不打烊,纺织集群冲刺开门红

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

资讯排行

- 崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

- 岁末年初,盘点纺织行业数实融合最新进展-纺织服装周刊

- 2024年我国纺织行业经济运行总体平稳

- 喜迎开门红!纺织服装专业市场陆续启市迎客

- 新春不打烊,纺织集群冲刺开门红

- 全方位扩大国内需求——2025年,中国经济这么干

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”

- 衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

- 科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

- 2024年羊绒原料及制品进出口概况

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

- 全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

- 【央视快评】奋力推动新时代社会工作高质量发展

- 我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者