当前,国内棉花市场已进入2012/2013棉花年度,自今年9月以来,国内棉花市场的格局随着棉花相关政策悄悄发生着微妙变化。

集中放储 对半成交

根据相关政策,2011年9月3~29日,国家有关部门决定对纺织企业投放储备棉,计划投放百万余吨,实际成交约50万吨,成交比例不足一半。此次投放储备棉以18500元/吨的价格起拍,低于2011/2012年度收储固定价格19800元/吨,与当期市场价格基本接近。实际成交储备棉的平均等级3.15,折328级成交价18640元/吨,略高于起拍价格140元/吨。

从竞拍过程看,本次竞拍总体较为平淡,与2010年储备棉投放大不相同,没有出现抬高价格和竞拍激烈的现象。据纺织企业反映,竞拍平淡的主要原因包括以下几点:其一,当前市场总体需求疲软,储备棉数量供应充足,企业竞价较为理智;其二,起拍价格接近市场价格,但从价格上看,储备棉价格不具备优势,一定程度上影响了企业参与竞买的积极性;其三,前期参与竞拍的企业集中反映棉花质量等级不符、亏重现象普遍,造成企业在后续竞拍中产生担忧情绪;其四,因储备棉集中竞拍,而且操作周期较长,企业资金占用量大且时间长,增加了企业资金压力。

总体来看,国家在新棉大量上市前期投放储备棉,解决了企业的用棉需求,稳定了国内棉花市场的供需平衡。

收储启动 交储积极

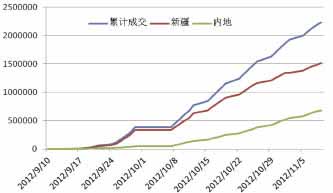

根据有关规定,自2012年9月1日起,国内328级棉花价格连续5个工作日低于收储固定价格20400元/吨,2012/2013棉花年度收储正式启动。

本年度收储启动于9月10日,首次成交于收储正式启动后的第3个工作日。回顾2011/2012年度收储,启动于2011年9月8日,首次成交于国庆节后,即收储启动后的一个月。

与2011/2012年度相比,本年度收储较为突出以下几点:其一,价格高于2011年度600元/吨;其二,启动时间相近,首次成交提前了近一个月,交储进度较快,单日成交量最高达10万余吨;其三,根据本年度棉花市场形势,本年度收储价格被市场认为是封顶价格,据市场反映,本年度棉企交储积极性极高,截至11月14日,2012/2013年度收储累计成交253万吨,是上年同期的5倍,其中新疆棉累计成交数量是去年同期的4.5倍;其四,从交储实际成交所占比重看,新疆棉占比约64%,低于去年同期约7个百分点。

2012/2013年度收储逐日累计成交走势图

内外差价 配额紧缺

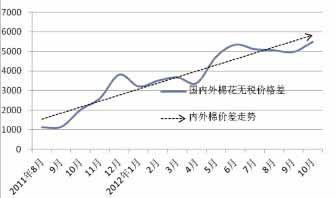

自2011年9月起至今,国内棉价已经长期持续高于国际棉价,且价差呈现扩大态势。近2个多月以来,受收储价格和进度的影响,国内棉价稳中有升;国际棉价则在全球期末库存趋大的压力下面临继续下行的风险,国内外棉花无税价差于近期再度创下历史新高,价差高达5882元/吨左右。由于价差过大原因,国内纺织企业对于进口棉花的需求不断加大。

2011年9月起至今国内外棉价差走势图

根据国家发改委有关领导在全国棉花工作电视电话会议中的讲话,2012年国家累计发放棉花进口配额340万吨。根据海关总署的统计,2011/2012年度累计进口原棉544万吨,同比增长111%;2012年1~9月累计进口原棉403万吨,同比增长107%。据了解,近一年多以来,在国内外棉价差持续过大的形势下,棉花进口配额的使用进度快于往年,截至目前已所剩无几,配额不仅数量极为,且市场交易价格也相当不菲。无奈之下,一些纺织企业不得不以缴纳40%关税的方式进行清关,以此方式进口的棉花价格略低或接近于国内市场价格。

两种棉价 购棉受限

自2012/2013棉花年度以来,出于保护棉农利益及满足纺织用棉的双重考虑,国家对国内棉花市场相继采取放储及收储的调控政策。当前国内棉花市场也随之出现了有史以来较为特殊的格局,棉价处于两种价格并存状态,收储价格与市场价格同时存在于国内棉花及棉纺市场。符合交储条件的中高等级新棉基本以20400元/吨的价格交储,达不到交储要求的低等级新棉则在市场上以低于交储价格1000元/吨的价格进行销售。

受国内两种棉价并存及国内外棉价差过大等因素的影响,当前国内纺织用棉企业在棉花采购渠道的选择上受到了一些限制和约束。尤其是需要高等级棉花的企业因国内市场资源紧缺而优先选择采购进口棉花,但由于缺少足量配额只得高价寻求购买配额或高关税清关,用棉成本大幅增加,企业竞争力被大幅削弱。

亟待放储 稳定市场

截至目前,国家储备棉的总量已超过600万吨。随着收储政策的继续,国内市场资源将逐渐减少。

对于国内纺织企业而言,采购外棉受进口配额数量的约束,2012/2013年度用棉仍将以国内市场为主体。随着交储棉花数量的增长,市场亟待国家以有利于保护纺织行业竞争力的价格继续投放储备棉,满足纺织企业用棉需求,增加纺织企业购棉渠道,稳定国内棉花价格,减小国内外棉价差继续扩大的预期。

来源: 中国纺织经济信息网

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

- 2024年我国纺织行业经济运行总体平稳

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

- 科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

- 质领2025·先锋谈|宏源科技:守正创新 技术支撑高质量发展-纺织服装周刊

- 岁末年初,盘点纺织行业数实融合最新进展-纺织服装周刊

- 新春不打烊,纺织集群冲刺开门红

- 全面提升市场形象,中国轻纺城开启管理专项行动

视觉焦点

-

起跑“开季节”,广州诚大时装广场引领原创快时尚

起跑“开季节”,广州诚大时装广场引领原创快时尚

-

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

-

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

-

衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

-

兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

-

从“市场管理者”到“综合集成服务商”,中国轻纺城集团要下盘怎样的大棋?

从“市场管理者”到“综合集成服务商”,中国轻纺城集团要下盘怎样的大棋?

-

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

-

我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

-

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

-

科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应