【锦桥纺织网专稿】2012年6月份,花纱布市场进入夏季传统淡季,行情低迷,交易滞涩的淡季特征显现,且比往年更显加清冷。具体表现为:国内、外棉花价格走势震荡,降幅比上月有较大幅的收缩,但是外盘美棉震荡剧烈,幅度大于国棉,且一直主导着棉花市场行情走势的方向,国棉则相对平缓的随后跟进;棉型短纤价格疲软,扩幅大降;纱、布售价一路下调,且与上月相比纱线价格的下调幅度有所扩展,坯布价格的下调幅度则视品种的不同而有扩有缩。可谓是:美盘震荡主导行情,淡季市场弱势运行(参见:表一)

| 表一 2012年6月份纺织原料价格运行明细表 | ||||||||

| 单位:美分/磅、元/吨 | ||||||||

| 日期 项目 | 国际棉花价格指数CotlookA(FE) | 纽约棉期1207 | 中国进口棉价格指数FCindexM | 中国棉花价格指数CCindex328 | 电子撮合1207 | 郑棉期货1207 | 涤纶短纤 | 粘胶短纤 |

| 05/31/2012 | 81.55 | 71.55 | 83.60 | 18731 | 18304 | 18250 | 10750 | 15650 |

| 06/01/2012 | 81.80 | 68.59 | 83.72 | 18712 | 18278 | 18180 | 10680 | 15400 |

| 06/29/2012 | 81.20 | 72.16 | 82.23 | 18164 | 18174 | 18045 | 9430 | 14650 |

| 涨、跌总量 | -0.35 | 0.61 | -1.37 | -567 | -130 | -205 | -1320 | -1000 |

| ±幅度(%) | -0.43 | 0.85 | -1.64 | -3.03 | -0.71 | -1.12 | -12.28 | -6.39 |

| 上月涨跌量 | -18.30 | -17.90 | -19.75 | -620 | -1842 | -2405 | -350 | -600 |

| 上月±(%) | -18.33 | -20.02 | -19.10 | -3.20 | -9.19 | -11.64 | -3.15 | -3.69 |

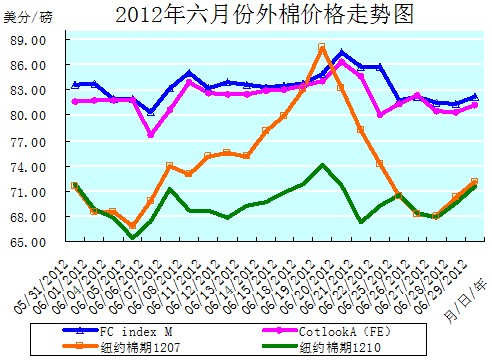

本月洲际交易所(ICE)期棉行情总体是在大幅震荡中,盘整运行的走势。全月累计,价格微幅升(降),基本持平,如近期ICE期棉1207合约上涨0.61美分/磅,涨幅0.85%,而ICE期棉1210合约却下降0.28美分/磅,降幅0.39%。6月份ICE期棉价格运行中的最大特点就是大幅的上下震荡,频触涨、跌停板,就拿近期ICE期棉1207合约为例来说吧:月初“三连阴”小幅下跌后,紧接着6、7日连续二日以涨停收盘;经过四个工作日的盘整运行,14日以涨停收盘;间隔一个小幅收涨的工作日后,18、19日又连续二日以涨停收盘,并升涨至本月的最高价位87.98美分/磅(ICE期棉1210合约当日也升涨至本月的最高价位74.05美分/磅);在20日以接近跌停的下跌4.18美分/磅的运行后,21、22日又连续二日以跌停收盘,并且随后又连跌三日,给出“六连阴”的下跌走势;至月末的28、29日,才又连续二日反弹回升。真可谓是跌宕起伏、纵横捭阖啊!(参见:表一和2012年6月份外棉价格走势图)

6月份月初的“三连阴”,主要是由于市场围绕欧洲债务危机蔓延的担忧日益升温(评级机构Egan-Jones在4日将英国评级下调;欧元区PMI值降至45.1;希腊因为政局动荡未有结果,评级再遭下调。);国际棉花咨询委员会(ICAC)最新全球棉花供需预测报告(最新预测本年度全球棉花总产2710.9万吨,较上次预测调增1.1万;消费2311.1万吨,调减11万;期末库存1327万吨,调增18万。)利空;美国经济数据不佳;中国期市下跌等诸多利空因素的影响,致ICE棉花期货承压连续下跌。

随后的6、7二日,因为受到美联储经济景气状况褐皮书认为美国经济仍在以缓慢步伐增长;欧洲在解决欧债危机问题上取得进展(欧盟与德国紧急制订援助西班牙银行业计划,德国表示新的方案将允许西班牙在接受救助的同时避免接受经济改革的条件。),令欧美股市和外部商品市场整体走强;中国人民银行决定自2012年6月8日起下调金融机构人民币存贷款基准利率及一系列经济刺激措施的出台,拉动全球股市及商品市场普遍走高等诸多利好因素的推动,加之美棉出口数据继续利好对期棉的支持,ICE棉花期货全面走高,大幅收涨,市场也表现活跃。6日,近期ICE期棉1207合约与主力ICE期棉1212合约均封于涨停版。7日ICE期棉1207合约又连续第二日收于涨停板。

在中旬8日至19日的盘整运行中,ICE期棉总体是大幅攀升的走势。主要是受美国股市、原油、金属期货走强和外部商品市场整体收涨(谷物市场大幅上涨;美股19日收盘走高,标普500指数连续第四个交易日上涨。)等经济方面利好消息的刺激,对整体商品市场形成支持,加之希腊大选结果的利好支撑和基本面上美棉本年度陆地棉出口大幅增加对近期合约形成的支持,推动ICE期棉市场行情攀升至6月份的最高价位。期间近期ICE期棉1207合约也于14日、18日、19日接连收于涨停板。

20日至27日的“六连阴”走势,则是因全球(包括美、欧、中国经济增长速度继续放缓。)经济数据疲软,反映经济形势下滑的危险,加剧市场的避险操作,导致美元大涨走高[21日洲际交易所(ICE)的美元指数最新报82.192点,高于周三的81.567点。],外部商品市场整体走低,国际油价、金价双双重挫(外盘大宗商品以原油为首继续走跌,21日油价失守80美元/桶,下跌4%,收于78.20美元/桶,为去年10月份来首次。),连累ICE期棉市场承压,行情连续走低,27日跌至本月的最低价位(近期ICE期棉1207合约68.01美分/磅、ICE期棉1210合约67.81美分/磅)。期间,近期ICE期棉1207合约于21、22日连续二日收于跌停。另因为25日是近期ICE期棉1207合约是第一交割通知日,投资者普遍结清头寸而导致大幅下挫,而当日其余合约均大幅收涨。

月末二日(28、29日),受外部商品市场整体因为欧盟峰会利好(欧洲领导人同意采取措施救助欧元区陷入困境的银行,美元指数大幅下跌,原油、金属瞬间拉涨,股指跟随其后。)的刺激,以及USDA(美国农业部)植棉面积报告利好(2012/13年度美棉实际种植面积约1263.5万英亩,同比减少14.3%;低于USDA3月份预计的1315.5万英亩。其中陆地棉面积1240万英亩,同比减少14.1%;皮马棉23.5万英亩,同比减少24%。)的推动,ICE期棉市场再度走强,连续二日以大幅上涨收盘,并重返70美分/磅的价位之上。

全月统计:纽约棉期1207合约累计微幅上涨0.61美分/磅,涨幅0.85%,月末运行在72.16美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计微幅下降0.35美分/磅,降幅0.43%,月末运行在81.20美分/磅的价位上。中国进口棉价格指数FCIndexM累计下降1.37分/磅,降幅1.64%,月末运行在82.23美分/磅的价位上。6月末,中国进口棉价格指数FCIndexM,仍然分别高于国际棉花价格指数CotlookA(FE)和近期ICE期棉1207合约1.03美分/磅、10.07美分/磅,价差比上月有所收缩。(参见:表一和2012年6月份外棉价格走势图)

全月统计:纽约棉期1207合约累计微幅上涨0.61美分/磅,涨幅0.85%,月末运行在72.16美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计微幅下降0.35美分/磅,降幅0.43%,月末运行在81.20美分/磅的价位上。中国进口棉价格指数FCIndexM累计下降1.37分/磅,降幅1.64%,月末运行在82.23美分/磅的价位上。6月末,中国进口棉价格指数FCIndexM,仍然分别高于国际棉花价格指数CotlookA(FE)和近期ICE期棉1207合约1.03美分/磅、10.07美分/磅,价差比上月有所收缩。(参见:表一和2012年6月份外棉价格走势图)

6月份,ICE期棉的总体走势是在诸多“事件”的左右之下剧烈的涨、跌震荡,并主导着全球棉市行情的走势。而ICE期棉近期的四个合约围绕70美分/磅的价位反复“争夺”,亦令市场对7月份的行情走势揣摸不定,充满遐想。

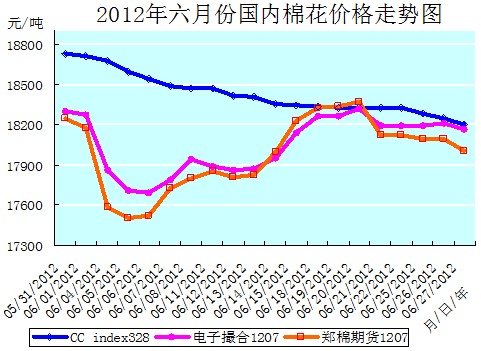

2012年6月份,身处夏季传统纺织市场淡季的国内棉花市场行情,特别是电子盘棉花市场行情,并没有自己的主导方向,基本是在外盘美棉行情的主导下,缓步跟进的盘整走势,但是盘整波动的幅度要比外盘美棉平缓的多,而且累计降幅要比上月有较大幅的收缩。国内现货棉价在价廉外棉的冲击和下游需求疲滞的压抑下,仍然是日日缓步下调、连续下降的疲软走势。月末,电子盘棉价和现货棉价已经都在略微高于18000元/吨的同一价位线上运行。国内棉花市场总体上是观望盘整,弱势趋稳的态势,棉花高库存、低消费,低价外棉冲击国内市场的现状没有改变,且对新棉收储的乐观预期和基本面低迷的博弈,仍然在不时牵动着棉市行情的脉搏。(参见:表一和2012年6月份国内棉花价格走势图)

电子盘棉价月初也与外盘一样,大部分合约是一波“四连阴”的下跌走势,从7日始,基本是跟随美盘的节奏盘整攀升,于20日攀升至本月的最高价位:电子撮合1207合约为18321元/吨、郑棉期货1207合约为18375元/吨。随后又盘降至27日。月末28、29日,也与外盘一样给出二连升的回弹走势。本月4-15日,近期电子盘棉价曾跌至18000元/吨线下运行近10天,下半月又回升至18000元/吨线上运行。而现货棉价一直是在缓缓地滑向18000元/吨一线。那么,7月份国内棉价还能守住18000元/吨的“防线”吗?

现货棉价疲滞低迷的走势,除价廉外棉的冲击外,与电子盘棉价与之接轨后,部分棉花加工企业将目光转向仓单市场或暂囤观望而一赌后市不无关系,终归政府已经承诺新棉收储政策不会改变,存在着二个月后20400元/吨的收储价格有望拉高后市国内棉价的期望。更何况目前资金压力并不大,现在销售棉花又亏损,故而眼下棉花加工企业抛售的意愿并不强,也是顺价销售,争取不亏为原则。棉花加工企业的“惜售”,又导致棉花加工企业将一级、二级棉的定价较三级棉高出1000元/吨左右,而棉纺织企业却只能接受二级棉比三级棉高出200-300元/吨的价位,使得购销双方在高等级棉花交易上讨价对峙,出现僵持,也阻滞棉花的销售。当然,根本症结还是欧美经济低迷所导致的全球消费需求不振,在制约着纺织品和棉花的消费。

面对淡季低迷的市场,棉纺织企业只能观望待机,采取购棉“现用现买、小批勤进”的措施,并且仍然将采购价廉质优的外棉(内、外棉价差在45000元/吨左右)作为首选目标,但是受棉花进口配额紧缺的制约,配棉成份中外棉的使用比例已经在逐步降低。当前国内棉花市场上的主体资源是新疆棉和低等级地产棉,而这二类资源受制于价格和质量,与外棉相比均不具有竞争力。但是在棉价趋稳且价位较低时,部分棉纺织企业也有意趁机采购点价格便宜的5、6级低等级棉花,与高等级的外棉和疆棉搭配使用,以便降低生产成本。另外,就是在优惠推销产品的同时,适时、快捷的调整产品结构,尽量减少亏损产品的生产量,或限产、减产压缩库存,以勉力维持生产。据河南某棉纺织企业反映,其今年1-3月份的外棉使用比例曾达到65%左右,疆棉和地产棉仅占35%左右,但是4-6月份由于进口配额紧张,以及港口已经清关外棉的品质下降,迫使进口外棉的使用比例下调,至6月下旬,进口外棉的使用比例只占到35%左右,而疆棉的比例已经提升至40%以上。但是疆棉价格偏高、品质也不如外棉,棉纺织企业还是迫切希望能够增发配额采购进口外棉。

由于棉花进口配额紧缺的制约,同时造成外棉在港口无法进入国内市场而大量积压。据统计,截止6月底,港口未通关外棉在60万吨以上,加上已经通关的棉花,外棉商业库存在70万吨以上。仅国内第一大棉花进口口岸黄岛港积压的棉花,就占全国港口积压量的近一半。面对继续到货的棉花,一些中间商被迫到潍坊、淄博寻找保税仓库存放。港口保税仓库的货满为患,也在不断推高仓库的收费价格,现在青岛保税区已经出现1.80-2.20元/吨、天的棉花仓储价格,却仍然一库(位)难求。而一些国际棉商则选择将棉花放到马来西亚等其他港口。据悉,马来西亚存放的棉花运到中国只需一周时间,到越南和泰国5-7天,到印尼10天左右,这也能节省后期的物流时间。

由于从2011年4月份进口棉花价格就已经开始持续下跌,若是今年年初订购的外棉,按照现在的行情计算,棉花贸易商(企业)在港口压一吨棉花就要亏损3000-5000元钱。进口棉花的大量增加,除会支撑、提高美棉等外棉的价格外,对于国内棉价来说利好有限,但是大量进口和高库存棉花,将会在未来限制棉价的涨幅。看来,涉棉产业链上哪一个环节的企业(公司),都有一本难念的“经”啊!

目前国内高等级的棉花(主要是疆棉)销售仍然较为僵持,月末疆内二级站台三级棉的公定报价17500-18000元/吨,厂内提货毛重价一般在17800-18000元/吨。内地仓库公检三级棉(原单)提货报价18500-18800元/吨,兵团和个别棉花加工企业报价在19000元/吨左右,但是大型外商的报价要低于这一价位。

另据冀鲁豫等北方的部分棉纺织企业反映,自进入6月以来,外贸订单减少和外流严重,下游坯布、面料等产品库存增加,使得流动资金占压严重,被迫采取购买使用进口棉纱、限产、减产等应对措施。这就导致用棉量急剧下降,现货棉花销售困难。月末,当地弱3级地产大包棉销售报价(提货价、公定结算、带票,下同)18000元/吨,4级大包地产棉销售报价17000元/吨,5级15800元/吨,均较上周下降100元/吨;当地库存3级新疆棉销售报价(提货价、原证书码单结算、带票)18300元/吨,4级17800元/吨,较上周下跌200元/吨;进口棉花的价格保持平稳,成交弱势,清关美棉CASM1-1/8报价在18400-18800元/吨,印度棉S-61-5/32报价比较混乱,17000-17800元/吨皆有出现。

6月份,郑棉期货1207合约累计下降205元/吨,降幅1.12%,月末运行在18045元/吨的价位上;电子撮合1207合约累计下降130元/吨,降幅0.71%,月末运行在18174元/吨的价位上;中国棉花价格指数CCindex328累计大幅下降567元/吨,降幅3.03%,月末运行在18164元/吨的价位上。期、现棉价已经同处于比18000元/吨略高的价位上,且现货棉价还要低于电子撮合1207合约棉价10元/吨,而仅高于郑棉期货1207合约棉价119元/吨。(参见:表一和2012年6月份国内棉花价格走势图)

2012年6月份,棉型短纤原料行情总体上是在棉价疲软下降的打压和纱、布销滞的拖拽下,弱势运行、扩幅下降的疲软走势。其中涤纶短纤价格上半月连续“十一连阴”大幅下降,且于13日跌破10000元/吨大关,下半月前一周尚能在盘整中稳定运行,月末一周又“五连阴”连续大幅下降,月末最终跌至9430元/吨的今年最低价位。粘胶短纤价格则是上中旬连续大幅下降,下旬反弹并稳定运行的走势,月末运行在14650元/吨的今年最低价位上。

2012年6月份,棉型短纤原料行情总体上是在棉价疲软下降的打压和纱、布销滞的拖拽下,弱势运行、扩幅下降的疲软走势。其中涤纶短纤价格上半月连续“十一连阴”大幅下降,且于13日跌破10000元/吨大关,下半月前一周尚能在盘整中稳定运行,月末一周又“五连阴”连续大幅下降,月末最终跌至9430元/吨的今年最低价位。粘胶短纤价格则是上中旬连续大幅下降,下旬反弹并稳定运行的走势,月末运行在14650元/吨的今年最低价位上。

涤纶短纤价格全月弱势扩幅下降的疲软走势,主要是因国际原油价格连续下滑(月末一天在欧盟峰会利好的刺激下,大幅反弹跳升7.27美元/桶。)致其上游原料PX、PTA、MEG、聚酯切片价格大幅波动盘降而致的支撑力不足,以及下游纱、布需求不振,棉纺织企业涤纶短纤和混纺产品销售滞涩的拖累所致。涤纶短纤生产企业目前成本倒挂的亏损局面也未有改观。粘胶短纤价格上中旬连续大幅下降的疲软走势,主要是上游棉浆价格弱势维持致助推力不足,以及下游人棉纱和人棉混纺纱线进入传统销售淡季且价格顺势下调的推拽所致,下旬能反弹并稳定运行,则一是有部分厂家限产检修,7月中旬前,产品库存压力多在可控范围内;二是粘胶短纤厂家反映外销订单相对充裕,主流价格在2.05-2.10US$/kg,FOB,稍低价格则在2.0US$/kg,这抵消下游人棉纱、布和人棉混纺纱、布价格下降的压力而能够暂时横盘走稳。月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)8734元/吨;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)3514元/吨。涤、粘短纤二者与现货棉价的价差都比上月有所扩展。

6月份全月统计,涤纶短纤的价格累计大幅下降1320元/吨,降幅12.28%,月末运行在9430元/吨的价位上;上月累计下降350元/吨,降幅3.15%。粘胶短纤的价格累计大幅下降1000元/吨,降幅6.39%,月末运行在14650元/吨的价位上;上月累计大幅下降600元/吨,降幅3.69%。(参见:表一)

| 表二 2012年6月份纱线、坯布价格运行明细表 | ||||||||

| 单位:元/吨、元/米 | ||||||||

| 日期 品种 | C32SD | JC40SD | T65/C3545SD | OEC10SD | C 32×32 130×70 47" 斜纹 | JC 40×40 133×72 67" | R 30×30 68×68 63" | T65/C35 45×45 110×76 63" 涤细 |

| 05/31/2012 | 25950 | 31160 | 21070 | 17500 | 6.39 | 9.08 | 5.38 | 5.15 |

| 06/01/2012 | 25930 | 31140 | 21050 | 17480 | 6.38 | 9.07 | 5.37 | 5.14 |

| 06/29/2012 | 25410 | 30470 | 20290 | 17080 | 6.35 | 8.98 | 5.14 | 5.02 |

| 涨、跌总量 | -540 | -690 | -780 | -420 | -0.04 | -0.10 | -0.24 | -0.13 |

| ±幅度(%) | -2.08 | -2.21 | -3.70 | -2.40 | -0.63 | -1.10 | -4.46 | -2.52 |

| 上月涨跌量 | -120 | 80 | -260 | -480 | -0.12 | -0.12 | -0.06 | -0.07 |

| 上月±(%) | -0.46 | 0.26 | -1.22 | -2.67 | -1.85 | -1.30 | -1.10 | -1.34 |

6月份,因为下游织造、复制、服饰、家纺等终端企业接单不好,停工增多,导致棉纺织企业库存加大,停工、减产增加,效益低迷,步履维艰。故而纱、布市场淡季特征凸显,成品高库存、原料低消费的格局未能改变,总体行情也仍是疲软下调,出货迟缓的下滑走势。纱线售价跟随棉价是日日下调,连续下滑,与上月相比扩幅下降的走势。坯布价格的下调幅度则视品种的不同而有扩有缩,其中纯棉产品是上旬售价下调,中下旬趋稳,且降幅比上月收缩的走势;而人棉产品则是日日下调,连续下滑,与上月相比扩幅下降的走势;涤棉混纺产品是上中旬几乎日日下调,连续下滑,而下旬趋稳的走势,但是降幅也比上月有所扩展。

在6月份低迷沉闷的淡季纱布市场上,唯有26日山东某大型棉纺集团纯棉纱线实际成交价格下调,算得上是“热点”新闻。该集团纯棉纱成交视量优惠500-1000元/吨左右,精梳棉纱普降1000元/吨左右,但是对外报价却维持不变(JC32S报31000元/吨)。对此,其它地区却不为所动,棉纱报价基本维持平稳,但是出货优惠仍然实施。山东某大型棉纺集团的调价举措,使得纱线市场整体承压,也导致近期棉纺织企业对原料的采购更趋谨慎。

目前普梳纯棉纱线C21S、C32S、C40S等常规品种虽然有小、散批量的成交,但是供大于求,售价疲软阴跌;纯棉精梳纱线销滞价跌;气流纺OEC7S、OEC10S、OEC16S等品种的销量也比前大减。棉/涤、棉/粘等混纺纱线仍然是价弱销涩的行情。部分棉纺织企业为回笼资金被迫低价抛货,但是下游买家的回应却并不积极,减、停产现象仍然在蔓延。据石家庄某大型棉纺织企业反映,其对产品结构进行相应的调整,中低端产品的生产维持略亏状态,高端产品的生产利润微降,为避免员工流失,在盈亏平衡线上下艰难的维持正常开机。

另外,廉价进口棉纱数量的不断增长,也增加国内纱线的销售压力(当然,进口棉纱数量与国内每年几千万吨的纱线产量相比,尚不足以影响全局。)。据海关数据:2012年5月,我国棉纱净进口12.5万吨,环比增加1.61万吨,同比增加7.31万吨,同比增幅超300%;当月棉纱出口仅4.58万吨,环比增加0.56万吨,同比增加1.19万吨。目前,进口A级纯棉巴纱C21S(含税)南通地区价23500元/吨;JC32S精梳巴基斯坦棉纱报价29000元/吨。南通地区一贸易商进口印度棉纱C21S、C32S含税报价24200、26200元/吨,实际成交视量有百元幅度的优惠。

本月纱线代表品种C32SD、JC40SD、T65/C3545SD、OEC10SD,分别累计下降540元/吨、690元/吨、780元/吨、420元/吨;降幅分别2.08%、2.21%、3.70%、2.40%;月末分别运行在25410元/吨、30470元/吨、20290元/吨、17080元/吨的价位上。(参见:表二)

本月坯布代表品种C 32×32 130×70 47" 斜纹、JC 40×40 133×72 67" 府绸、R 30×30 68×68 63" 细布、T/C 45×45 110×76 63" 细布,分别累计下降0.04元/米、0.10元/米、0.24元/米、0.13元/米;降幅分别0.63%、1.10%、4.46%、2.52%;月末分别运行在6.35元/米、8.98元/米、5.14元/米、5.02元/米的价位上。(参见:表二)

6月份,欧债危机的解决,终于给市场一个较为满意的结果。先是希腊大选中支持紧缩措施的新民主党获胜,欧债危机暂时得到缓解。而后是6月29日闭幕的为期两天的欧盟夏季峰会,各国领导人通过“增长与就业契约”,推出促进增长的“一揽子”计划。同时宣布允许欧元区救助工具——欧洲稳定机制(ESM)直接注资银行业,并且可以购买努力削减赤字和债务的国家的国债,建立统一金融监管机构。欧盟政策制定者同意放宽西班牙银行还债条件,并且降低援助意大利的门槛。此外,还推出总额为1200亿欧元(约合1519亿美元)的一揽子经济刺激计划,为重债成员国刺激经济,支持中小企业发展以及年轻人就业,加强能源、交通与宽带等基础设施建设。

消息公布后,美元跳水,欧元迅速上扬;国内商品股市普遍上涨,股市29日走高,结束七连阴;期货市场普遍由跌转涨。

这是欧债危机爆发以来,在经历18次令人失望的欧盟领导人峰会之后,欧盟所采取的最具实际效力的强力救助措施。欧债危机的解决初现曙光,也让市场暂时松口气。但是欧债危机的基本面并没有发生根本性变化,欧洲经济与货币联盟所面临的许多重大问题仍然没有得到解决,欧盟成员国在发行共同欧元债券、建立统一银行业监管机构等问题上的分歧依然存在。下一步,欧盟要想彻底解决欧债危机和真正实现经货联盟,仍然需要在结构性改革、实行财政预算一体化和让渡财政主权等方面作出更大的努力。

另外,6月20日美联储下调未来数年的经济增速预期,调高失业率预期;宣布原定于6月底到期的扭曲操作(OT)将延期至今年年底,表示随时准备在必要时采取进一步行动;但是没有立即采取更加有力的举措刺激美国经济复苏,未推出新一轮国债购买计划,也无任何暗示将推出进一步量化宽松政策(QE3)。这使市场投资者增加对经济形势的忧虑。而美国经济或将陷入衰退与巴西出现贷款违约的消息,又给世界经济形势雪上加霜。

海关公布的数据显示,5月份,我国纺织品服装出口额218.34亿美元,环比增长16.14%,同比增长7.36%。其中纺织品(包括纺织纱线、织物及制品)出口额92.27亿美元,同比增长7.06%;服装(包括服装及衣着附件)出口额126.07亿美元,同比增长7.58%。2011年9月-2012年5月,我国纺织品服装(指以上两类)出口额为1754.2亿美元,同比增长5.94%。这表明我国纺织行业能够在极端困难的国际市场环境中求得发展,还是具有一定的应变能力和势力的,但是中小纺织企业还需在政府政策上给予扶持的同时,尽快的在市场风浪的历练中提升应变能力。

29日。路透调查显示,分析师预计中国6月官方制造业采购经理人指数(PMI)将继续下滑至七个月新低49.8,为今年首度跌破50。4月和5月宏观经济数据惨淡,二季度经济再度回落已经成为不争事实。且欧美市场难见起色。虽然汇丰PMI自去年11月以来一直位50下方,但是官方PMI连续六个月位于50以上。若6月制造业PMI继续下滑、甚至跌破50,将加剧市场对经济增长的担忧,并进一步强化对政策宽松的预期。若数据好于预期,将重燃经济走出底部的信心。该数据将于7月1日公布。

看来,全球经济复苏的进程尚难“一帆风顺”,我国今年经济增长目标的实现也充满坎坷。而涉棉产业链走出低谷的道路,也注定不会立现坦途。

转载本网专稿请注明:"本文转自锦桥纺织网"

资讯排行

- 打赢“生存战”,看日本纺企如何上演合纵连横

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 中国纺联会长孙瑞哲:强基固本立业,守正创新开局

- 起舞·织梦未来 | 数据看纺织,从限量供应到位居世界之首

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 向“新”引领 进阶价值高地 ——2024中国时尚大会在海宁盛大举办

- 广州白马:五星级商品交易市场的领跑之道

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 纺织服装企业走出去!极具吸引力的非洲投资目的地——埃及

- 首届2024北方国际物流和运输技术博览会在济南举行

- 波兰之旅,开启中波纺织服装合作新篇章

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 中国已成为全球数字经济发展最快的国家之一

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息