联储会议定调美国经济恢复艰难,国际商品以下跌作回应。上周四郑棉指数大跌382点,总持仓减少4234手。此外,产业链下游端形势的艰难,也深深影响和制约着棉价。

|

纽约7月期棉价格在十几个交易日的涨幅超过20%,带动全球棉花价格小幅反弹。可是好景不长,6月21日美棉价格的下跌破坏了半个月以来的上升形态,下行的序幕似乎再次被拉开。笔者认为,短期内棉花期货价格有向下的动力,但从时间上考量,7、8月份可能迎来向上拐点。

美棉反弹根源是展期交易

6月25日是ICE7月棉花合约的第一交割通知日。博易大师的数据显示,6月初纽约7月期棉的持仓高达8.6万手,由此推算,盘面单边的交割量将超过90万吨,这个数字远高于美国农业部(USDA)预测的2011/2012年度美国棉花69.7万吨的期末库存,显然有大量的虚盘空单需要平仓离场。因此美棉上涨是展期交易导致的,此次反弹并非价格的反转。

天气状况总体有利棉花生长

受棉价较低、谷物大豆利润颇高及植棉成本增加等因素影响,2012/2013年度全球植棉面积同比将下降。但目前为止,北半球几大产棉区未有明显的灾害迹象,天气状况总体有利棉花生长。我国大部分棉区光温水条件较好,土壤墒情适宜,利于棉花苗期生长,新疆南部棉区已经开始现蕾。美国新花现蕾率为27%,远高于去年同期的19%,亦高于近五年的平均值19%,85%的新花生长状况正常。相较中美两国,印度全国仅完成种植面积的16%,较去年同期减少23%。季风带来的降雨使印度的情况相对复杂,是未来供应的变数所在。

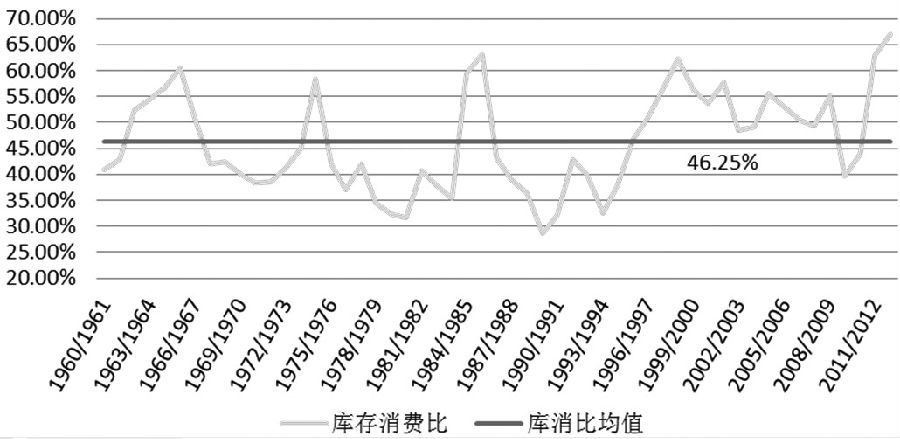

2012/2013年度期末库存较高

USDA6月份发布的全球棉花供需预测报告显示,2012/2013年度全球棉花产量在2510.2万吨,比2011/2012年度下降169.3万吨,降幅约为6.31%;消费量在2373.4万吨,较2011/2012年度增加2.73%;由于消费量仍低于产量136.8万吨,加之2012/2013年度棉花期初库存高达1465.8万吨,下一年度全球棉花期末库存量将达到1960年以来的最高值1622.2万吨;库存消费比在68.35%,亦为1960年以来的新高。考虑到2012/2013年度的国家收储政策,预计我国国储库存在2012/2013年度期末库存中占比接近50%,这部分库存将成为棉花价格上行的最大压力。

纺织服装市场依旧疲弱

美国经济等国际因素好转是我国出口数据走好的重要原因,圣诞订单带动了部分行业,尤其是玩具行业的快速回暖。不过,纺织服装行业仍没有走出困境的迹象。根据棉花信息网的调查结果,轻纺市场纱布销售未有明显起色,纱布生产厂家纱线库存平均为17.11天,坯布库存为27.81天,产品库存压力较大。

新疆棉消费量将逐步增加

郑商所一号棉仓单数量在经历了增加、横盘之后,随着5月份交割的结束,仓单数量快速减少。近期,在帮企业期转现的过程中笔者发现,优质棉花,包括湖北四级和新疆三级以上的棉花,销售非常顺畅。2011/2012年度的优质棉花被国家储备以后,市面上流通的优质棉花数量相对不足。随着新疆棉内运数量的不断增加,在不到19000元/吨的价格上,新疆棉的消费量将逐步回升。

美棉12月合约已跌破6月4日以来上升三角形的下轨,技术上有向64美分/磅寻求支撑的需要。郑棉CF301合约将考验18630元/吨的前期低点。CF1301合约价格已经低于2012年度的收储指导价20400元/吨,随着时间的推移,期货价格必将向20400元/吨靠拢。基于基本面及季节性考虑,郑棉向上拐点出现在7、8月的可能性较大,目前价格的下挫将是回归之前的最后一跌。 (作者单位:弘业期货)

相关资讯

- 2024纺织行业绿色发展劳动竞赛复审结果公示

- 中共中央关于进一步全面深化改革 推进中国式现代化的决定

- 工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

- 中国纺联会长孙瑞哲:稳中求进谋发展,固本兴新创未来

资讯排行

- 江苏互帮纺织科技有限公司董事长任长邦:互帮互助,打造国产莱赛尔民族品牌

- 何黎明:深耕产业场景 构建物流与供应链金融服务供给新生态 为降低全社会物流成本做出应有贡献

- 贝斯特机械制造有限公司董事长桑建中:以匠心成就一份幸福的事业

- 广州白马:五星级商品交易市场的领跑之道

- 红棉国际时装周|让中国设计师品牌不再“独立”

- 同频国际,2024中国纺织品服装贸易展览会(纽约)启幕

- 为兴城,打造更有活力的泳装产业新生态!

- 封面故事|博洋服饰集团:你的创业梦,便是集团的未来

- 陈大鹏:传承理想与信念 传递责任和使命

- 北纬40度再现百强海城新质崛起,数智服尚续写霓裳西柳电商传奇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

- “真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

- 数字赋能“智造”升级 我国工业经济稳中向好

视觉焦点

-

红棉国际时装周|让中国设计师品牌不再“独立”

红棉国际时装周|让中国设计师品牌不再“独立”

-

江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

江苏大生集团有限公司党委书记、董事长漆颖斌:历久弥新,“生生”不息

-

“真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

“真皮标志杯”中国国际皮革裘皮时装设计大赛决赛在海宁成功举行

-

工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

工信部印发2024年度国家工业节能诊断服务任务,并发布《纺织行业节能诊断服务指南》

-

第八届中国纺织非遗大会将于11月在海宁许村举办

第八届中国纺织非遗大会将于11月在海宁许村举办

-

青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

青岛国际时装周:中国职业装创新研发平台引领潮流,展现职业新风貌与行业前瞻

-

“AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

“AI+纺织”在行动|智能革新:AI 重塑纺织服装行业的未来

-

困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

困难时刻如何破局?纺织机械行业高质量发展论坛讲的都是干货!

-

“蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

“蕾”绽纺城·“丝”语全球|亚捷花边:探寻花边里的大世界

-

冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路

冲锋在前 ,一篇看懂浙江三门县冲锋衣产业集群蝶变之路