2011年,化纤行业产量、进口、出口、开工率、投资额、利润总额等主要指标的增长速度均呈现出前高后低逐渐减慢的走势,化纤各行业表现苦乐不均,主要产品市场价格也呈前高后低的走势,整体看起来有惊无险。

2011年,在国内外环境复杂多变的形势下,化纤行业积极应对,仍取得了较好的成绩,行业运行态势基本保持稳定,但明显呈现出前高后低的走势,且各行业表现不一。

行业整体呈现前高后低态势

2011年,化纤行业产量、进口、出口、开工率、投资额、利润总额等主要指标的增长速度均呈现出前高后低逐渐减慢的走势,化纤主要产品市场价格也呈现前高后低的走势。

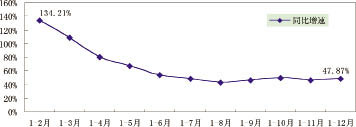

产量。化纤产量增速上半年波动明显,下半年特别是8月份后出现持续回落,全年完成产量3362.36万吨,同比增长13.87%,比1~2月份18.24%的增速下降4.37个百分点。

2011年化纤产量增速逐月变化

进口。2011年,共进口化纤88.49万吨,化纤进口量增速总体呈下降趋势,1月份同比增速为8.75%,而1~12月降至-1.92%,下降10.67个百分点。

出口。2011年,累计出口化纤236.31万吨,出口量同比增速呈一路回落的态势,1月份高达81.73%,1~12月下降至22.74%,大幅下降58.99个百分点。单月出口量3月份最高28.78万吨,随后基本呈逐月减少,年底略有反弹。

开工率。一季度,各行业开工率保持较高水平;二季度,受下游需求不旺的影响,大部分行业的开工率相比一季度有所下降;三季度,在纺织传统旺季的预期下,下游需求略有恢复,涤纶长丝和涤纶短纤行业开工率有所提升,但其他主要行业未见好转,特别是氨纶、粘胶和锦纶行业的开工率大幅下滑;四季度,化纤行业运行情况整体转差,下游需求快速减少,各行业库存压力增大,开工率也快速下调,氨纶、粘胶短纤和锦纶行业都降至了70%的历史低位。

投资。2011年,化纤行业投资热情依然高涨,实际完成投资额734.08亿元,同比大幅增长47.87%,但比年初的134%大幅回落86.34个百分点。

2011年投资额增速变化

经济效益。1~12月,化纤行业实现利润总额320.62亿元,同比仅增长1.49%,增长速度环比快速回落,比1~2月的增速大幅回落了128.66个百分点。

综上所述,化纤行业主要指标均呈现增长趋缓的态势,特别是四季度,放缓趋势更加明显,因此判断化纤行业自四季度进入下行阶段。

市场行情有惊无险

从占化纤产量超过80%的涤纶行业来看,市场行情出现两波明显调整,但总算都有惊无险地度过。

第一波调整是3、4月份,聚酯产业链受多重不利因素影响,国内货币政策持续收紧,棉花期货连续下跌,国际原油期货和聚酯原料PX冲高后延续回落,导致对PTA的成本支撑作用减弱,同时,受下游织造工厂限电、市场信心不足拖累,涤纶工厂在库存、资金的双重压力下,价格出现快速回调。5月中旬,原料价格开始反弹,下游纺织厂的原料库存也消耗殆尽,刚性需求带动涤纶产品价格企稳回升,行业运行也随之恢复稳定。

第二波调整最早出现在9月下半月,欧洲债务危机引发全球系统性风险下跌,上游PTA期货价格大幅下跌,涤纶价格也快速下滑,下游织造工厂“买涨不买跌”,谨慎观望为主,基本是随需采购。随着终端需求持续萎缩,10月份延续下跌行情。11月初出现加速下跌,许多企业出现亏损,为此行业协会与相关企业一起,倡导加强行业自律,避免恶性竞争,维护市场稳定,终于在11月中旬止跌企稳,并且出现小幅反弹。

各行业苦乐不均

分行业看,化纤各行业表现苦乐不均。化纤行业的利润主要来自涤纶和锦纶行业,涤纶利润191.75亿元,同比增长11.14%,占全行业利润的69.76%,锦纶利润32.47亿元,同比大幅增长86.71%,占全行业利润的11.81%。而粘胶纤维行业和氨纶行业非常惨淡,利润同比大幅下滑,已陷入全面亏损局面。

从化纤行业上市公司三季报来看,大多数聚酯涤纶企业和锦纶企业三季度仍是盈利的,而几乎全部粘胶企业和氨纶企业三季度已是亏损局面。

后市展望

化纤行业发展具有明显的周期性,基本上2~3年一个周期。此轮上升周期自2009年3月行业受世界金融危机影响迅速见底后反弹开始,到去年9月已经延续了30个月,自2011年四季度,化纤行业进入下行周期,何时能转向,关键取决于需求何时恢复。

受各种因素影响,预计2012年化纤行业整体运行形势比较严峻,下半年可能会有好转。具体预测如下:

市场:受需求等因素影响,价格走势表现更加敏感,预计2012年化纤市场波动性增强,总体保持前低后高的走势。

产量:增速放缓,预计产量将达3620万吨,增长8%左右。

进口量:小幅减少,预计进口80万吨,减少10%左右。

出口量:继续增加,预计出口280万吨,增长20%左右。

经济效益:有所下降,预计减少10%~20%左右。

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

- 全方位扩大国内需求——2025年,中国经济这么干

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

- 2025 中国(义乌)国际针织供应链博览会新闻发布会在义乌成功召开

- 鼓干劲、明方向、启新程!2025中国轻纺城干部大会召开

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 喜迎开门红!纺织服装专业市场陆续启市迎客

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- 【央视快评】奋力推动新时代社会工作高质量发展