WTO综合办公室近期发布了全球贸易环境报告,分析了从2009年11月至2010年10月期间的贸易数据、就业市场、各国生产总值、区域贸易协议以及各国发布的贸易壁垒情况。在此摘编了部分内容,希望有助于大家了解目前的国际贸易环境。

世界贸易组织(WTO)预测2010年全球贸易额(包括货物贸易和服务贸易)增长将达到13%。统计数据显示,2010年,世界出口贸易的增长超过了产值的增长。2000~2007年世界出口贸易额年平均增长接近6%,2008年出口贸易额增速降低到2%,2009年由于金融危机的影响出现负增长,降幅为12%。直至2010年7月世界贸易额才基本恢复到2008年6月以前的水平,接近危机前的2008年4月峰值。

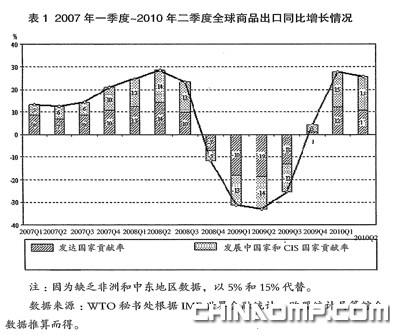

2009年发达国家出口贸易额的下降幅度超过了发展中国家,发达国家出口额下降15%,而发展中国家这个数字是下降8%。预计2010年发达国家出口额增长11.5%,发展中国家以及经济转型国家可以达到16.5%,这其中亚洲发展中国家出口贸易的强烈反弹推动了发展中国家以及经济转型国家出口增长。

国际货币基金组织(IMF)预计2011年全球GDP增速将从4.8%放缓至4.2%,发达国家为2.2%,发展中国家为6.4%。虽然有多个国家经济恢复增长但是没能影响失业情况的改善,根据国际劳工组织(ILO)最近的趋势预测,在一些高收入的国家,要恢复到2008年的水平至少要到2015年。全球失业人数总计约2.1亿人,比危机前增加了3000万人。很多国家年轻人找工作比较困难,失业率大幅上升。

世界经济正在缓慢回升

2010年发展中国家表现突出,而发达国家产值增长较慢。IMF预计2010年全球GDP增长较为乐观,避免了下半年发达国家产值低增长可能导致的“双探底”危险,增长4.8%是可以实现的,其中发达国家增长2.7%,发展中国家增长7.1%。2011年将是经济温和增长的一年,GDP将达到4.2%,发达国家为2.2%,发展中国家为6.4%。

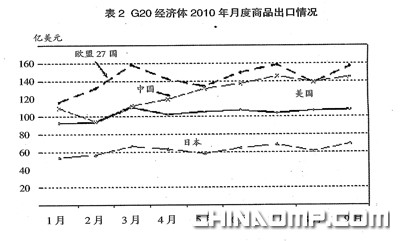

世界贸易的增速高于产值的增长。发展中国家出口快速增长是主要驱动力,2010年下半年世界出口同比增长了26%,超过半数的出口来自发展中国家。2010年美国出口高峰在3月份,此后表现平淡;欧盟国家出口春季实现增长到夏季则为下降,部分原因在于欧洲国家债务问题导致的经济前景不明朗;日本和中国的货物贸易数据显示8月下降而9月恢复增长。

不过,近期的贸易增长显现减慢迹象,部分原因是发达国家进口需求的降低所导致,因为经济复苏的步伐开始放缓。另一个原因是2009年上半年出口数字基数偏低的缘故。

亚洲贸易表现出色

从货物贸易看,2010年发展中国家货物出口增长快于发达国家,发展中国家货物出口增长23%,发达国家货物出口增长19%,亚洲发展中国家甚至达到了27%,高于全球其他任何地区。同期发达国家中出口增加最快的是日本,2010年8月日本运往世界其他国家的货物同比增长了34%。这些数据显示了亚洲经济在全球贸易复苏中表现出色。

. 2010年8月全球货物贸易额接近2008年6月的水平,非常接近危机前的2008年4月份所达到的峰值。发展中国家2010年7月的出口和进口值高于危机前的最高值,而发达国家低于此前的峰值。

目前,全球货物贸易仍然没有达到金融危机前的水平,这从主要商品出口情况可见一斑。作为发达国家的拳头产品,汽车出口仍然低于危机前的水平,2009年一季度下降了47%,2010年二季度增长了35%,与2008年第二季度比下降了26%。一些发展中国家的优势产品在经济危机期间下降不那么厉害,虽然危机以后比发达国家恢复得快,但仍于以低位水平。例如,纺织品和服装出口在危机期间下降了20%,但是恢复很慢,2010年二季度依然比2008年同期下降12%。

发展中国家的出口增长受到了发展中国家之间内部贸易增长的支持。除去煤炭等矿产品外,2010年第一季度发展中国家的内部贸易同比增长了38%,发达国家之间的增长为12%。

来源: 中国服装协会

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

- 乐古古纺织:让真丝面料与时代共舞

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 全国高职院校首批服装3D数字化设计技能等级证书出炉

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 2024年羊绒原料及制品进出口概况

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年