莱茵哈特:棉花的关键支撑位在126.40美分(12.10)

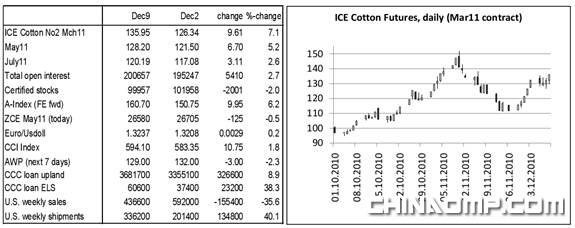

纽约期棉:本周市场大多时间呈现盘整态势,交投区间在近期低谷(11年3月合约)之上的10美分/磅之间。从昨天的最高点看,期棉收市价已经收复11月最高点151.95美分之后损失的三分之二阵地。11年3月合约反应最强烈,并拉宽了价格倒挂区间。自11月底以来,11年3月合约已经上涨18.61美分,11年5月合约上涨15.70美分,11年7月合约上涨12.11美分,11年12月合约上涨6美分。现在很难指出价格倒挂不断加大的最主要原因,尤其是老棉花合同之间的倒挂。目前近月合约买卖失衡,以及远期合约流量较小,可能是导致价格倒挂的原因之一。美国商品期货交易委员会最新的交易商委托(分类)及棉花未定价合约情况报告没有显示出任何值得注意的变化。

技术面:11年3月合约价格已经达到一个重要的回撤区(大约在136.50美分)。如果收市价突破这个价位,并在之后见到市场的确认行为,那么,下一个潜在的(最小)上涨目标将是146.00美分。关键支撑位在126.40美分,最关键支撑位在118.80美分。

总之,目前市场从近期低谷展开反弹,似乎更多的是一次单纯的调整行动,因此,不排除市场最终检验11月的最高点。

美国:本周美棉出口销售周报显示,本年度棉花的出口数量359'400包,报告出口数量再次让人在吃惊,新棉出口数量77'300包,因此,2010/11年(陆地棉+皮马棉)总出口数量达到13'357'300包。这样的数字无法与其他年份相比较,其他年份12月初从来没有见过这么大的出口销售数量。由于采摘和轧花时间早(截止11月15日达到10'584'800包),本周出运数量提高到336'200包。仓库收到大量装船指示,必须将装船日期给予11年3月合约。但是,并不奇怪,近月合约的装船时间可能会推迟。

印度:本周印度宣布的运输业罢工没有成为现实。上周安得拉邦暴雨影响棉花运输。因此,轧花商提高MCU - 5品种的报价。不过,关于棉花产量问题,印度有很多相互冲突的报告。政府将在12月13日决定是否增加550万包之外的棉花出口。传闻称,将延长棉花出口时间,或者可能有一轮新的出口合约等级。本国市场依然坚挺。所有的货主都在抢购棉花,以便在12月15日之前将棉花装上船。

中国:周一创新高之后,市场在剩余时间展开盘整。目前的公式(牛市标志)预示,上升趋势尚未结束。市场很可能向上突破。但是,外部市场的利空因素可能会改变这种观点,导致棉花价格进一步下行。

对外国棉花的需求有所放缓,因为近几周中国棉花价格已经很有竞争力。纺织工厂能够利用目前进口额度的能力越来越小,因为年底之前进口棉花几乎不可能运抵中国。2011年的进口配额尚未公布。

此外,中国商人现在正在接收他们近几个月采购的外国棉花,并将这些棉花卖给纺织工厂,锁定他们的利润。

10月份进口数量仅96'000吨,现在,棉花年度头3个月的进口数量略高于50万吨。因此,很难想象2010/11年中国怎能进口300万吨以上的棉花。籽棉价格似乎已经见底。纱线价格依然处于压力之下,但对于纺纱厂来说并不是一个重大问题。周末预期公布11月份消费物价指数,预计接近5%。

来源: 中国纺织网

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 【央视快评】奋力推动新时代社会工作高质量发展

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

- 永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 鼓干劲、明方向、启新程!2025中国轻纺城干部大会召开

- 全方位扩大国内需求——2025年,中国经济这么干

- 2025年辽宁省冰雪时装周盛大启幕

视觉焦点

-

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

-

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

-

2024年我国纺织行业经济运行总体平稳

2024年我国纺织行业经济运行总体平稳

-

山东协会轮值会长会议举行,筹谋协同创新再发展

山东协会轮值会长会议举行,筹谋协同创新再发展

-

花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

-

兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

-

全面提升市场形象,中国轻纺城开启管理专项行动

全面提升市场形象,中国轻纺城开启管理专项行动

-

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

-

参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

-

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会