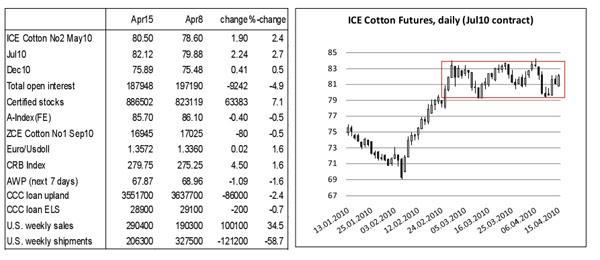

纽约期棉:本周棉花价维持在重要支撑线之上,价格反弹抹平上周大部分损失。期棉成交量很可观,主要是前几个月合约的展期活动。另一方面,期权市场非常平静,市场交易的隐含波动率依然很低的水平(照近期标准看)。10年5月合约今天到期。

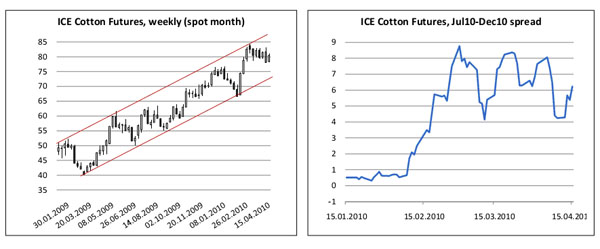

后市展望:本周对纺织厂销售活动非常活跃而且销售量很大。尽管如此,似乎需要相当大的数量才能填补近期的买盘兴趣。期货价格依然维持在一个较宽区间,阻力位在大约 84 美分,支撑位在 79.25 美分(10年7月合约)。这种交易模式已经持续相当长的时间,因此,突破这个区间的时间不会等得太久。假如市场确定性地突破 84 美分,下个目标将是 87.50 美分和 89.50 美分。反之亦然,假如要跌破这个区间,市场收市需低于 79.25 美分。支撑位在 75美分和74 美分之间,这是中长期看涨曲线图上的关键价位。10年7月-10年12月合约展期情况,依然由打头合约的强弱来决定。

美国:近期的棉花消息很有建设性,今年和明年都显示为平衡。上周市场有所突破,美国棉花对各个出口目的地的销售相当活跃。今后几周的美国农业部出口报告将会确认这些销售活动。美国之外的未销售棉花货源更加紧张,此外,印度近期决定,征收棉花出口税,应该有利于美国棉花销售,目前预计的期末库存有望成为现实。现货市场已经非常紧张;认证库存不断大扩大,目前占预计结转库存量的大约 33%。美国大部分地区天气持续良好,有利于春季播种。西部德州未来几天温度可能偏低,但是,也可能下雨,而当地现在很需要雨水。其他春季播种的准备工作都在顺利进行中。世界各地纺纱企业需要并且欢迎美国 2010/11 年棉花丰收, 因此,现在的形势很好。

印度:印度棉花咨询委员会(CAB)下调棉花预估 30 万吨,至 2920 万吨(170 公斤)。政府采取的措施包括棉纱和棉花。印度棉花价格将提高 3%。这将对待出口棉花造成影响,同时也会影响未来的销售。印度棉花将逐渐从出口市场消失,直到新棉上市。

孟加拉国:目前纺织厂对纱线价格、利润率和市场形势很满意。唯一不满意的是天然气短缺,导致目部纺织厂所在地区停电。从12月开始,断电情况一直在加剧,影响大约 85%的消费。如果这种情况持续下去,美国农业部 09/10 的消费数量 400 万包棉花(相对 08/09 年为380 万包)可能会下调。现在,新的纺织厂正在建设中,他们不允许使用能源网。由于能源问题,扩大纱锭也受到抑制。传统上,超过 50% 的进口棉花来自乌兹别克斯坦,因为马克隆值适合针织企业使用。纺织厂必须在乌兹别克斯坦新棉运抵之前消耗自己的库存。现在孟加拉正在进口部分西非棉花。

中国:在刚刚过去的一周,郑州商品交易所交易不太活跃,价格交易区间很窄,成交量不大,大约为 17,000 手(10年10月合约),收市水平基本无涨跌。纺织厂忙着采购本国棉花补充库存,因此,帮助国内棉花价格维持坚挺,他们的库存现在估计能维持到5月底。当 ICE 2010年7月合约交易价格大约在 80 美分的时候,外国棉花需求非常活跃,因此,纺织厂手中剩余的进口额度应该不会太多。新的进口额度预期在5月宣布。3月进口棉花数量惊人,达到 323,807 吨,较2月扩大 47%,这个数量创下四年新高。今年进口总量现在超过 150 万吨,到年底,可能较美国农业部目前的预计超出 210 万包。中国最终决定逐渐调整人民币汇率,这很可能给国内棉花价格施加一些压力,同时刺激进口。

来源: 中国纺织网

相关资讯

- 全方位扩大国内需求——2025年,中国经济这么干

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 山东协会轮值会长会议举行,筹谋协同创新再发展

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 起跑“开季节”,广州诚大时装广场引领原创快时尚

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 乐古古纺织:让真丝面料与时代共舞

- 新春不打烊,纺织集群冲刺开门红

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

资讯排行

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

- 我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 衣承华韵,古今辉映于时尚舞台——访绍兴禄然文化发展有限公司设计总监陈星颖

- 实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

- 崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 喜迎开门红!纺织服装专业市场陆续启市迎客

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊