11月11日讯 从7月中旬至今,棉花价格已经翻了一番。笔者通过分析美国基金在这轮行情中的操作手法,推测后期棉花可能重演2004年的大豆行情,暴涨之后就是暴跌,涉棉企业可以充分利用期货市场的保值功能,回避高位价格风险。

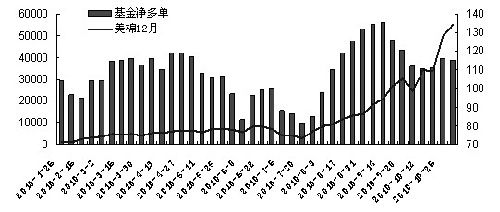

首先,我们来看一下美棉基金净多持仓与美棉价格的变化关系。

从上图我们发现,在新棉开播前,美棉价格一直稳定在70—80美分/磅之间,对应国内棉价为16000—17000元/吨。这个价格虽然是经过2009年大幅上涨后形成的,但对于我国棉农而言,种棉的比较效益仍然不高,农户种棉积极性有限,棉花种植面积仅持平略增。但这个价格对美国棉农却很有吸引力,于是美国棉农种棉意愿大增。这段时间由于新棉形势不明,美国基金的持仓变化不大。

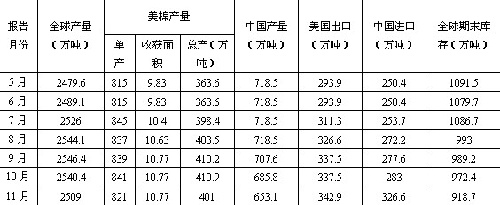

5月份新棉开播后,美国农业部开始预测新年度棉花供需情况,报告数据如下:

从上表的数据变化,我们可以看到美国农业部通过逐渐调增美国及全球产量释放全球增产的压力,同时通过调增美棉出口、中国进口,调减期末库存抵消增产的利空影响。8月份,全球棉花期末库存大幅调减启动了本年度棉价上涨的历程,9月、10月连续调低中国产量为上涨续接力量。对应的美棉基金净多持仓也从7月底的谷底开始快速攀升,在9月中旬达到峰值,当时美棉已达到100美分,涨幅超过30%。

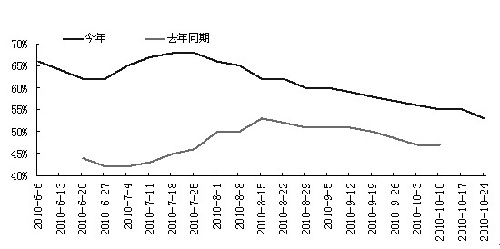

在此期间,美棉的苗情报告也对行情发展起到了推波助澜的作用。美国农业部从6月份开始公布美棉苗情报告,报告数据如下图:

美国农业部公布的美棉生长优良率数据在6、7月间大幅高于去年同期水平,达到60%以上。这个非常乐观的苗情预期为之后的下调留下了空间。从8月开始,美棉生长优良率逐渐下滑,成为推动美棉上涨的另一利器。8月份以后美棉苗情下降,而农业部预测的美棉收获面积增加,产量继续增加,这又为后期下调美棉产量留下了空间。美国农业部最新公布的11月供需预测报告则完成了这个调整,美棉单产从841磅/英亩下调至821磅/英亩,美棉产量从410.9万吨下调至401万吨。

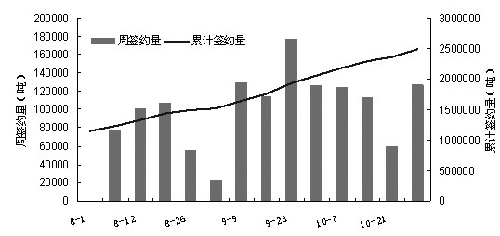

在棉价持续上涨的过程中,美棉的出口销售也因涨价预期变得非常顺利。良好的出口销售报告反过来又成为支撑美棉上涨的重要因素,美陆地棉出口数据如下图:

在美国农业部环环紧扣的供需报告引导下,美国棉农在今年实现了增产增收,美国基金也赚得收益颇丰,达到了双赢的结果。当然这期间中国遭遇的不利天气致使棉花减产幅度扩大、流动性充裕也为棉价上行助力。美国基金下一步将如何做,笔者联想到2004年的大豆风波,做了一个大胆的推断——今年棉花可能重演2004年的大豆行情。本年度美国陆地棉出口签约量已达到252万吨,按其11月预测的年度出口目标还剩余90万吨可供出口,在美棉销售完成后美国可能开始打压棉价。毕竟现在的高棉价对全球的棉农都很有吸引力,如果明年全球尤其是中国棉花大幅增产,那新年度美棉将面临销售困难的局面。如何实现这一目的,笔者猜测最有效的方法就是在后期的报告中下调中国需求,因为中国的纺织需求是出口导向型的,实际上有很大一部分是掌握在美国等纺织品进口国手中的。从去年开始由于经济危机的影响逐渐淡去,中国的棉花需求量开始增长,纺织品出口增加,纺织品进口方也逐步完成了补库需求。现在棉价高企,纺织品服装面临涨价压力,而我国企业在出口谈判中的议价能力普遍偏弱。如果出口受阻,那明年蜂拥到港的进口棉将彻底改变国内的供需形势,这时高棉价将蕴含着极大的风险。如果棉价大幅回落,则有可能在棉纺行业中出现如2004年一样的并购风潮,国内棉纺行业或将步油脂行业的后尘。建议国内企业不要盲目看涨,谨慎参与保值交易,防范价格风险。

来源: 中国纺织网

相关资讯

- 全方位扩大国内需求——2025年,中国经济这么干

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 参展效果好、采购有实效,第十五届柯桥窗帘展完美交卷!

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 山东协会轮值会长会议举行,筹谋协同创新再发展

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 起跑“开季节”,广州诚大时装广场引领原创快时尚

- 跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

- 乐古古纺织:让真丝面料与时代共舞

- 新春不打烊,纺织集群冲刺开门红

- 筑梦甲子、继往开来,中国纺织信息中心迎来60周年

资讯排行

- 科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

- 安徽服装第一村:改变传统生产模式,孙村焕新发展面貌

- 质领2025·先锋谈|宏源科技:守正创新 技术支撑高质量发展-纺织服装周刊

- 我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 从“市场管理者”到“综合集成服务商”,中国轻纺城集团要下盘怎样的大棋?

- 实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 【央视快评】奋力推动新时代社会工作高质量发展

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊