9月30日讯 2009棉花年度结束。受国际金融危机影响,2009年植棉面积大幅下降,棉花产量减少,全国实际产量为700万吨,较上年度减少100万吨,减幅12.5%。2009年下半年,全球经济形势好转,纺织生产、出口逐步恢复。全年度纱产量2637万吨,同比增长17.2%;纺织品服装出口1919亿美元,同比增长12.2%。棉纱价格涨幅明显,年度末期32支纯棉纱价格达到26000元/吨左右,同比上涨近8000元/吨。在棉纱的带动下,棉花价格大幅上涨,年度末期价格超过18000元/吨,同比上涨5000元/吨左右;中国棉花价格指数(CC Index328级)年度均价15765元/吨,同比上涨30%。为保证纺织企业需求,稳定国内市场,国家加大宏观调控力度,多次增发棉花进口配额,全年度累计发放关税内和滑准税配额360万吨,实际进口251万吨,同比增长73%。同时根据纺织需求,国家抛售储备棉合计133万吨,并加快新疆棉运输进度,全年度累计外运315万吨。在国家一系列调控政策支持下,2009年度国内棉花供求总体平衡,市场运行比较平稳,棉农收入明显增加,纺织流通企业运行良好。

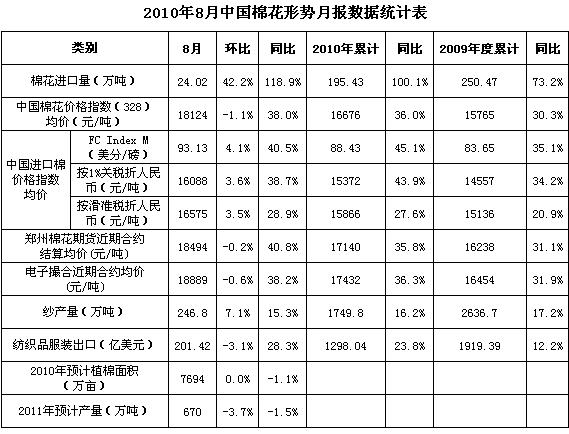

2010年8月,棉花商业周转库存下降,市场可供资源减少。据中国棉花协会监测,截至8月,全国商品棉周转库存总量为20.5万吨,较7月减少25.1万吨。为满足纺织需要,国家于2010年8月开始抛售60万吨储备棉,纺织企业购买积极,全月累计成交23万吨,净重结算加权平均成交价格17828元/吨。

国际市场进入新的棉花年度,棉花价格持续上涨,内外棉价差缩小。8月棉花进口量结束连续3个月的下滑,当月进口棉花24万吨,环比增长42%;平均进口价格2024美元/吨,环比上涨4.3%。

纺织行业处于传统淡季,纺织品出口增速有所放缓。8月份,纺织品服装出口金额201亿美元,环比下降3.1%,同比增长28.3%;纺纱产量247万吨,环比增长7.1%,同比增长15.3%。当月纺织企业以购买储备棉和进口棉为主,国内现货市场购棉数量较少,成交价格继续小幅下滑。8月中国棉花价格指数(CC Index328级)均价18124元/吨,较7月下跌1.1%。

8月全国棉花开始进入裂铃吐絮阶段,由于黄河流域出现持续连阴雨,部分棉区遭受较为严重的洪涝灾害,对棉花生长不利,前期丰收形势发生变化,棉花单产下降。受此影响,预计全国总产为670万吨,较上月预测数减少26万吨。

受气候影响,今年新棉上市较往年推迟半月左右。8月末,新疆、湖北等地有棉花零星采摘、上市,价格在8元/公斤左右,由于量少质次,实际成交较少。

进入9月,受新年度国内供需缺口增大、价格上涨预期的影响,棉花期现货和收购价格持续大幅走高。9月13日,中国棉花协会召开二届三次常务理事会,与会代表分析认为,目前市场存在炒作棉价现象,高棉价意味着高风险,不利于棉花产业的健康发展。新年度,我国纺织品出口还存在许多不确定因素,主产棉国棉花产量增幅较大增长,国际市场供求基本平衡。国务院已批复同意关于2010年度棉花购销工作的总体安排,有关部门将提早研究2011年棉花进口配额计划,适时发放进口配额,同时做好储备调控预案,协调新疆棉运销,将部分大型棉花企业纳入调控体系,发挥骨干企业在国家指导下稳定市场的积极作用。9月底,有关部门决定再度增加40万吨储备棉抛售计划,满足市场需求。

来源: 中国纺织网

相关资讯

- 陈大鹏:传承理想与信念 传递责任和使命

- 中国纺联会长孙瑞哲:以开放开源汇时尚大美,以新质新力开锦绣新篇

- 李强总理在新疆调研,走访昌吉溢达纺织等企业了解情况

- 李强对做好地方金融工作作出重要批示强调:坚持金融服务实体经济 推动金融高质量发展

- 2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

- 中国已成为全球数字经济发展最快的国家之一

- 奋进新时代 共建大枢纽 2024年西安市国家物流枢纽建设工作会召开

- 中国(合肥)服装原创设计基地开街

- 中国纺联会长孙瑞哲:稳中求进谋发展,固本兴新创未来

- 中国纺织服装行业向北开放发展总部落户哈尔滨|孙瑞哲:引领产业 走向世界

- 全国16强新人主播即将开启“天门之约”!2023“天门杯”中国服装电商时尚主播大赛半决赛圆满举行

- 任豪祥出席产教融合赋能提升数字化人才培养高峰论坛

资讯排行

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- RCEP生效两周年,湖北纺织服装产业受益显著

- 贝斯特机械制造有限公司董事长桑建中:以匠心成就一份幸福的事业

- 贝斯特机械制造有限公司董事长桑建中:以匠心成就一份幸福的事业

- 中国已成为全球数字经济发展最快的国家之一

- 全国39个铁路物流中心全部挂牌成立

- 封面故事|博洋服饰集团:你的创业梦,便是集团的未来

- 纺织企业降低“碳排放”,尤尼吉可、帝人、东洋纺等这些日本企业的经验可以借鉴

- 崔忠付主持召开2024年第一季度团体标准化工作会议

- 何黎明出席河北省物流与采购联合会第七届会员代表大会暨第七届理事会第一次会议

- 陈大鹏:传承理想与信念 传递责任和使命

- 前四名都在中国!2023世界一流学科纺织专业排名发布

- 中国(合肥)服装原创设计基地开街

- 稳局、破局、创局!2024年虎门服装服饰行业这样干

- 深圳市汇川技术股份有限公司织造行业总经理齐志远:让更多年轻人爱上纺织

视觉焦点

-

张国清:扎实推动制造业高质量发展 因地制宜加快发展新质生产力

张国清:扎实推动制造业高质量发展 因地制宜加快发展新质生产力

-

畅通外循环,越南采购团走进中国轻纺城市场

畅通外循环,越南采购团走进中国轻纺城市场

-

中国已成为全球数字经济发展最快的国家之一

中国已成为全球数字经济发展最快的国家之一

-

何黎明:深耕产业场景 构建物流与供应链金融服务供给新生态 为降低全社会物流成本做出应有贡献

何黎明:深耕产业场景 构建物流与供应链金融服务供给新生态 为降低全社会物流成本做出应有贡献

-

首届2024北方国际物流和运输技术博览会在济南举行

首届2024北方国际物流和运输技术博览会在济南举行

-

中产协与欧洲非织造布协会在布鲁塞尔会晤并签署合作协议

中产协与欧洲非织造布协会在布鲁塞尔会晤并签署合作协议

-

2023年我国纺织品服装出口2936亿美元,12月恢复正增长

2023年我国纺织品服装出口2936亿美元,12月恢复正增长

-

何黎明出席河北省物流与采购联合会第七届会员代表大会暨第七届理事会第一次会议

何黎明出席河北省物流与采购联合会第七届会员代表大会暨第七届理事会第一次会议

-

纺织服装企业走出去!极具吸引力的非洲投资目的地——埃及

纺织服装企业走出去!极具吸引力的非洲投资目的地——埃及

-

2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开

2024(第七届)物流与供应链诚信创新大会暨天津(东疆)网络货运平台发展大会在天津召开