要点:2010/11年世界棉花库存降至1996/97年最低水平

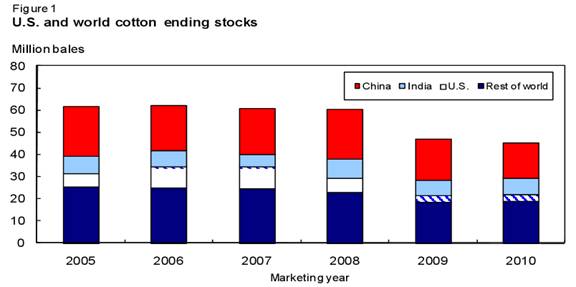

9月16日讯 美国农业部对2010/11年的最新评估显示,全球棉花库存预计连续第四年下降,降至14年最低水平。2010/11年世界期末库存目前预计为4540万包,略低于上月预计,是1996/87年库存降至4460万包之后的最低库存水平。

由于全球库存紧张,因此,2010/11年大多国家的期末库存将维持不变,或者减少。但南半球棉花生产国家澳大利亚和巴西的情况明显例外,这两个国家的库存预计相对增长,原因是棉花增产。此外,印度库存预计扩大,因为出口受到政府限制。中国是最大的棉花生产国家和消费国家,中国的棉花库存预计减少280万包,至1600万包,这是10年多的最低库存水平。美国期末库存预计减少至270万包,这是自1995/96年以来的最低水平,原因是需求强劲,美国出口将扩大到接近历史水平。

图1美国和世界棉花期末库存

美国国内棉花形势展望

9月报告上调2010年美国棉花产量预估

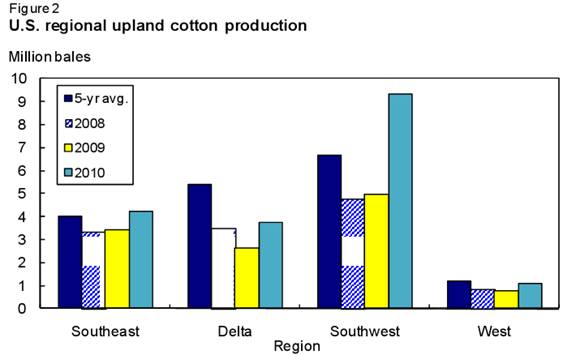

美国农业部9月产量报告显示,2010年美国棉花产量预计为1880万包,较上月预计上调300,000包,较2009年产量增加大约670万包。种植面积扩大,放弃面积接近历史低点,使得美国棉花产量同比增长。此外,今年预计夺得全国第三个最高单产,因此,今年美国棉花产量预计是3年中的最高产量。

美国陆地棉产量预计1830万包,较上年增长近660万包,较5年平均产量增加100万包。在前20年里,9月预测有12次低于最终棉花产量,有8次高于最终棉花产量。以往9月预测与最终产量评估之间的差别预示,2010年美国陆地棉产量在1700万包-1970万包的几率为2:3。

与去年相比,2010年棉花种植带各个地区的陆地棉产量预计都有所提高。在西南部地区,产量预计创930万包新高,原因是种植面积为该地区5年最大种植面积,单产是该地区第二高单产。东南部地区,2010年棉花产量预计420万包,略高于5年平均产量,原因是种植面积扩大,但当地单产较低。在三角洲地区,种植面积在连续4年下降之后,今年反弹,单产是该地区历史上第二个最高单产,2010年三角洲地区预期生产370万包棉花,是3年中的最高产量。

在西部地区,2010年陆地棉种植面积和产量预计首次在6年中回升,但单产预计低于去年。此外,西部地区,主要是加利福尼亚州,超长绒棉(ELS)产量预计为498,000包,较2009年产量提高24%,其中,加利福尼亚产量预计占美国全部产量的90%。

图2美国区域陆地棉生产

2010年美国棉花种植总面积大约1100万英亩,是自2006年以来的最大面积;同时,收获面积估计接近1080万英亩,也是4年中最大收获面积。放弃率大约为2.4%,也低于平均放弃率,是60多年中的最低放弃率。全国单产预计为839磅/每收获英亩,较去年提高62磅,但较2007年的最高记录减少40磅。

需求和库存预估被修正

2009/10年度,美国纺织厂用量和出口分别在最新数据之上小幅上调。美国纺织厂用量在美国商务部数据之上上调至345万包,而期末美国出口销售报告显示,2009/10年出口数量1240万包。此外,期末库存根据人口调查局年底的初步库存数据下调至300万包。

2010/11年度,9月报告需求上调,库存继续下调。美国纺织厂用量根据年初数据上调至360万包,预示美国纺织厂用量可能扩大到2008/09年的水平。同时,2010/11年美国出口预测被上调500,000包,至1550万包。印度制定政策限制出口,巴基斯坦发生洪水,中国需要进口棉花,这些因素都有利于美国今年的棉花出口。外国进口需求及纺织厂用量增长至3年中的最高水平,外国期末库存预计降至2002/03年以来的最低水平。目前美国出口预计1550万包,是2005/06年出口大约1770万包之后的第二大出口规模。

由于本月报告的调整,2010/11年期末库存预计为270万包,较上年减少300,000包。此外,到年底,库存-对-用量比预计从19%降至14%。库存水平和比例都降至1995/96年以来的最低水平。因此,棉花价格维持在相对的高水平。2010/11年平均陆地棉农场价格现在的预测区间在63-77美分/磅。中间价位在70美分,较上年提高12%。

2010年上半年美国纺织贸易和贸易逆差扩大

2010年上半年美国纺织贸易较上年同期增长。2010年头6个月总进口达到近84亿磅(相当于未加工纤维),较上年增长15%。同期,纺织出口增长21%,至18亿磅。因此,2010年1月-6月,纺织贸易逆差扩大至近66亿磅,或者较2009年同期扩大14%。

美国纺织服装贸易的主体依然是棉产品。2010年上半年,棉产品进口达到46亿磅,高于2009年上半年的40亿磅。同样,棉纺织品出口在2010年上半年增长至8.70亿磅,相比之下,上年同期出口7.36亿磅。因此,2010年头6个月棉产品贸易逆差累计为37亿磅,或者较2009年扩大14%。

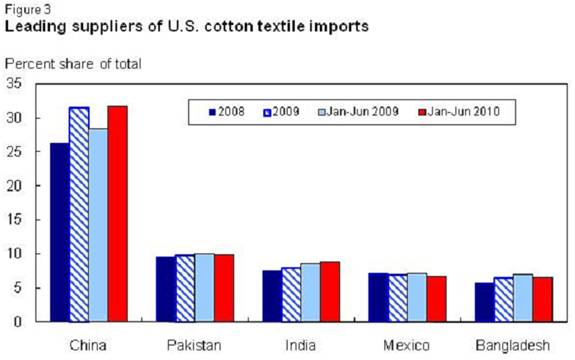

同时,2010年上半年,美国的主要贸易伙伴在美国的市场份额继续增长。从美国进口看,前5大供货国家相加几乎占2010年1月-6月美国进口总量的64%,相比之下,上年同期为61%,2009历年为62%。这五大供货国家的出口数量都有所增长,2010年上半年,他们的市场份额参差不齐,只有中国的市场份额增长。美国棉产品出口情况,2010年头6个月五大目的地累计占美国出口总规模的85%以上,略低于2009年同期,但是与2009历年全年相似。在这五大出口目的地中,对洪都拉斯、多米尼加共和国的出口数量较上年增长。

图3美国棉纺织品的主要供货国家

由左至右:中国,巴基斯坦,印度,墨西哥和孟加拉国

国际棉花视野

2010/11年全球棉产量增长

2010/11年世界棉花产量预计1.170亿包,较上年增长16%。全球棉花价格上涨,贷款情况改善,导致主要棉花生产国家种植面积扩大。2010/ 11年世界棉花种植面积预计3290万公顷,较上年扩大9%,与金融危机前的种植面积相似。全球棉花单产预计为774公斤/公顷,较上年提高6%。印度和美国分别是世界第二大和第三大棉花生产国家,单产预计提高,同时,由于种植条件较好,巴西和乌兹别克斯坦的棉花种植面积也预计扩大。

在澳大利亚,2010/11年棉花种植面积预计扩大到375,000公顷,较上年提高88%。种植面积预计是近10年的最大面积,主要原因是世界价格较高,降水使得水资源供应充足。澳大利亚2010/11年产量预计较上年翻番,达到300万包。

中国、印度、美国、巴西和乌兹别克斯坦2010/11年产量预计分别增长2%,12%,55%,31%以及23%,达到3250万包,2600万包,1880万包,700万包,480万包。巴基斯坦产量预计930万包,略低于上年,但是从2010年7月的预估下调9%,反映近期洪水造成的损失。

2010/11年世界期末库存下降,而纺织厂用量增加

2010/11年世界棉花消费量预计1.205亿包,较上年扩大3%。2010/11年大部分棉花消费国家纺织厂用量预计增加。2010/11年中国和印度预计分别消耗5000万包和2050万包棉花,分别较上年增长3%和5%。土耳其、巴西和美国纺织厂用量预计分别较上年提高3%,5%和4%,达到600万包,460万包和360万包。2010/11年巴基斯坦纺织厂用量预计维持上年水平,在1100万包,由于世界棉花供应量有限,进口增长受到抑制。

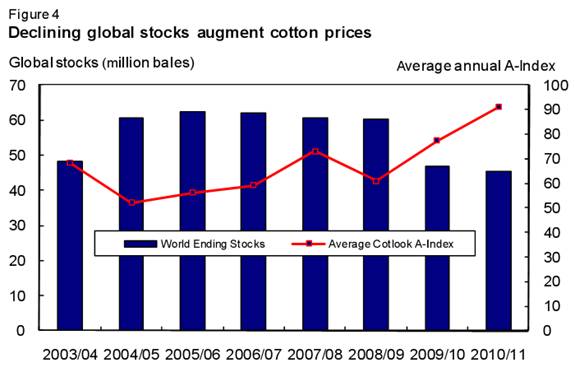

2010/11年全球棉花期末库存预计4540万包,较上年减少3.3%,是4年里的最低库存。世界棉花消费量自2005/06年就一直大于产量,导致全球棉花库存紧张。2009/10年产量-消费量缺口扩大到1600万包,2010/11年预计缩窄至350万包。然而,正如图4所示,世界期末库存不断萎缩导致全球棉花价格持续上涨,这种情况令人越来越担心。A-指数迄今为止在本销售年度的平均价格超过92美分,在9月8日和9日,突破99美分。

中国2010/11年中国期末库存预计减少16%,至1580万包,是16年中的最低库存。印度2010/11南期末库存预计为770万包,较上年增加15%,部分原因是国内限制出口的政策。

图4全球库存减少提振棉花价格

2010/11年全球棉花贸易继续增长

2010/11年世界棉花贸易预计为3800万包,较上年增加7%。澳大利亚和印度出口预计在上月预计基础之上大幅上调,原因是这些国家的棉花长势很好。澳大利亚2010/11年出口预计300万包,较上月预测上调25%,较上年增加19%,原因是产量加大,预计将澳大利亚2010/11年的出口规模提高到5年的最高水平。

印度政府宣布恢复棉花出口最高限量,因此,2010/11年出口预计减少。印度2010/11年出口预计500万包,较上月预估下调23%,较上年减少24%。美国是世界最大的的棉花出口国家,预计出口1550万包,较上年扩大29%。巴西2010/11年出口预计较上年提高11%;但是,巴西净贸易量可能减少,因为纺织厂将从外国供应国家采购更多棉花。乌兹别克斯坦2010/11年棉花出口预计较上年减少1%,至375万包。

在进口方面,中国是世界最大的棉花进口国家,2010/11年中国预计进口1280万包,较上年扩大16%。2010/11年印尼和巴基斯坦预计分别进口210万包和180万包,分别较上年增长1%和27%。2010/11年韩国和土耳其进口预计分别较上年减少1%和21%,至100万包和340万包。

2010-11 世界棉花供需

|

世界棉花供需 1/ 百万包 每包480磅 |

|||||||

|

|

供量 |

用量 |

|

|

|||

|

地区 |

年初库存 |

产量 |

进口 |

国内用量 |

出口 |

损失/2 |

期末 库存 |

|

|

2010/11年(预计) |

||||||

|

世界 |

|||||||

|

8月 |

47.58 116.85 38.25 120.87 38.24 -2.04 45.61 |

||||||

|

9月 |

46.98 116.95 37.96 120.53 37.96 -2.04 45.44 |

||||||

|

美国 |

|||||||

|

8月 |

3.10 18.53 0.01 3.40 15.00 0.04 3.20 |

||||||

|

9月 |

3.00 18.84 3/ 3.60 15.50 0.04 2.70 |

||||||

|

全部其他国家 |

|||||||

|

8月 |

44.48 98.32 38.24 117.47 23.24 -2.08 42.41 |

||||||

|

9月 |

43.98 98.11 37.96 116.93 22.46 -2.08 42.74 |

||||||

|

主要出口国家4/ |

|||||||

|

8月 |

15.95 48.54 1.94 29.93 19.85 -0.19 16.84 |

||||||

|

9月 |

15.59 49.17 2.12 30.03 19.12 -0.19 17.90 |

||||||

|

中亚 5/ |

|||||||

|

8月 |

2.01 6.97 0.01 1.73 5.72 0.00 1.53 |

||||||

|

9月 |

1.84 6.97 0.01 1.73 5.66 0.00 1.43 |

||||||

|

非洲法郎区 6/ |

|||||||

|

8月 |

0.51 2.66 3/ 0.18 2.45 0.00 0.53 |

||||||

|

9月 |

0.51 2.76 3/ 0.18 2.57 0.00 0.52 |

||||||

|

南半球 7/ |

|||||||

|

8月 |

6.15 11.32 0.81 5.95 4.73 -0.20 7.80 |

||||||

|

9月 |

6.14 11.84 1.11 5.95 5.45 -0.20 7.90 |

||||||

|

澳大利亚 |

|||||||

|

8月 |

0.46 2.30 3/ 0.04 2.00 -0.07 0.80 |

||||||

|

9月 |

0.46 3.00 3/ 0.04 2.50 -0.07 1.00 |

||||||

|

巴西 |

|||||||

|

8月 |

4.26 7.00 0.60 4.60 1.90 -0.15 5.51 |

||||||

|

9月 |

4.25 7.00 0.90 4.60 2.20 -0.15 5.50 |

||||||

|

印度 |

|||||||

|

8月 |

6.87 26.00 0.63 20.40 6.50 0.00 6.59 |

||||||

|

9月 |

6.67 26.00 0.50 20.50 5.00 0.00 7.67 |

||||||

|

主要进口国家 8/ |

|||||||

|

8月 |

26.95 46.92 33.62 83.33 2.09 -1.89 23.96 |

||||||

|

9月 |

26.86 46.19 33.17 82.69 2.11 -1.89 23.31 |

||||||

|

墨西哥 |

|||||||

|

8月 |

0.56 0.64 1.40 1.90 0.15 0.03 0.53 |

||||||

|

9月 |

0.56 0.61 1.40 1.90 0.15 0.03 0.50 |

||||||

|

中国 |

|||||||

|

8月 |

19.28 33.00 12.50 50.00 0.03 -2.00 16.76 |

||||||

|

9月 |

18.78 32.50 12.75 50.00 0.03 -2.00 16.01 |

||||||

|

欧盟 27 9/ |

|||||||

|

8月 |

0.46 1.38 0.82 0.91 1.26 0.05 0.44 |

||||||

|

9月 |

0.47 1.38 0.84 0.93 1.28 0.05 0.43 |

||||||

|

土耳其 |

|||||||

|

8月 |

1.83 2.30 3.40 6.00 0.15 -0.08 1.46 |

||||||

|

9月 |

1.83 2.30 3.40 6.00 0.15 -0.08 1.46 |

||||||

|

巴基斯坦 |

|||||||

|

8月 |

2.30 9.50 2.30 11.50 0.30 0.03 2.27 |

||||||

|

9月 |

2.70 9.30 1.80 11.00 0.30 0.03 2.47 |

||||||

|

印尼 |

|||||||

|

8月 |

0.36 0.03 2.20 2.10 0.02 0.05 0.42 |

||||||

|

9月 |

0.36 0.03 2.13 2.10 0.02 0.05 0.35 |

||||||

|

泰国 |

|||||||

|

8月 |

0.29 3/ 1.80 1.78 0.01 0.03 0.28 |

||||||

|

9月 |

0.30 3/ 1.75 1.70 0.01 0.03 0.32 |

||||||

|

孟加拉 |

|||||||

|

8月 |

0.74 0.05 4.25 4.25 0.00 0.01 0.78 |

||||||

|

9月 |

0.74 0.05 4.15 4.20 0.00 0.01 0.73 |

||||||

|

越南 |

|||||||

|

8月 |

0.38 0.02 1.75 1.80 0.00 0.00 0.35 |

||||||

|

9月 |

0.38 0.02 1.70 1.75 0.00 0.00 0.35 |

||||||

来源: 中国纺织网

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 【央视快评】奋力推动新时代社会工作高质量发展

- 全国高职院校首批服装3D数字化设计技能等级证书出炉

- 永不止步!兰精集团持续筑牢天丝™品牌“防护网”

- 质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

- 新春不打烊,纺织集群冲刺开门红

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- 岁末年初,盘点纺织行业数实融合最新进展-纺织服装周刊

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- 科技感十足!我国登月服“望宇”名称确定,与“飞天”舱外服遥相呼应

- 鼓干劲、明方向、启新程!2025中国轻纺城干部大会召开

- 乐古古纺织:让真丝面料与时代共舞

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

视觉焦点

-

跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

跃迁之春谱写纺织新篇,2025中国纺联春季联展璀璨启幕

-

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

-

从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

-

2024年我国纺织行业经济运行总体平稳

2024年我国纺织行业经济运行总体平稳

-

BRICS+金砖国家时尚峰会加强全球时尚联系

BRICS+金砖国家时尚峰会加强全球时尚联系

-

「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

「经纬之外」当游牧美学的雲甲织进CHIC(春季)展

-

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

实力“圈粉”,尽展产业新风貌!山东聊城展团首次亮相2025yarnexpo春夏纱线展

-

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

-

永不止步!兰精集团持续筑牢天丝™品牌“防护网”

永不止步!兰精集团持续筑牢天丝™品牌“防护网”

-

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒