您当前位置:

纺织交易网TEX86.CN >>

商业资讯 > 详细信息

印度发展棉纺业优势明显

资讯导读:印度是世界第二大纤维素纤维生产国、第二大棉纱生产国、第二大丝绸生产国以及最大的黄

印度是世界第二大纤维素纤维生产国、第二大棉纱生产国、第二大丝绸生产国以及最大的黄麻生产国、第七大纺织品贸易国和第五大成衣贸易国。纺织业在印度工业经济中占有举足轻重的地位,是该国仅次于农业的第二大创造就业部门,同时也是仅次于信息技术产业的第二大出口创汇行业。自2005年全球纺织品配额取消后,印度成为最大的受益国之一,同时也是在纺织领域与中国最具竞争力的国家之一。

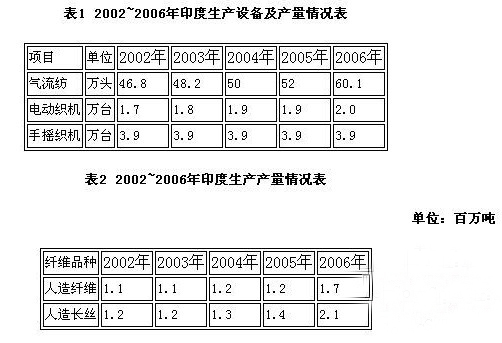

印度具有丰富的棉花资源。棉纺业发展进入“冬季” 2009年纺织工业生产总值为550亿美元,占国内生产总值的4%、工业总值的14%、出口总额的17%。据报道,纺织业为印度提供了3317万个直接就业岗位,另有5485万人从事着与纺织行业相关的活动,印度所生产的纺织产品中大约有50%转入出口市场,纺织品出口对国家商品出口的贡献率为13.5%。 2002~2006年间,印度人造纤维和人造长丝产量显著增加,增幅分别为51.73%、72.38%;气流纺增幅为28.42%;手摇织机数量基本持平。

自2006年以来,印度纺织业发展遇到较大困难。印度卢比对美元快速升值导致出口竞争力下降,出口增速大幅下滑,2007年年中出口甚至出现了负增长,再加上棉花价格不断上涨,印度纺织工业高速发展势头开始刹车。2008年受国际金融危机和国内11%~12%的通货膨胀率影响,印度纺织业也进入冬季,纺织产值为620亿美元,其中出口220亿美元,国内消费达到400亿美元,国内消费占总产值的66%。自2008年第四季度以来,纺织工业投资环境转好,梭织工业宣布5个新项目开工,共投资2.1亿美元,纺纱工业宣布20个新项目开工,共投资3.8亿美元。随着未来世界经济形势的好转,印度凭借其原料优势和技术水平提高,到2009年第二季度,销售增长强劲复苏,织布工业销售同比增长19.7%,纺纱工业同比增长8.9%,人造纤维工业同比增长15.7%,成衣服装工业同比增长14.2%。2009年4~11月,纤维、纱和布的生产都开始显示出正增长,布产量同比增长10.8%,人造纤维和纱线产量分别增长21.3%和11.8%,总体混纺纱产量在此期间增长5.1%。 随着国际棉纱价格上升,下游用户需求已经开始从棉花转向化纤。

2009年4~9月,印度化纤和人棉纺织工业出口金额猛增26.32%,达到18.75亿美元,而去年同期的水平仅为约14.88亿美元。

服装出口每年赚取外汇109.5亿美元,2009年4~6月印度整体纺织品(不包括服装) 出口同比下降了21.8%,2009年7月出现复苏迹象,出口同比增长2.92%。服装出口也在同比连续下降8个月之后显示出复苏迹象,2009年9月印度服装对美国出口呈现增长态势。

竞争力优势明显 原料:印度棉花供应充足且品种多。印度拥有世界上最大的棉花种植面积,2008~2009年棉花产量为493万吨,占到全球的29%,也是世界上惟一拥有众多棉花品种的国家,棉花品种按长度分为三个类别:即短纤维(含短纤维、中纤维)属印度土种棉;中长纤维(含较长、长纤维)属美种陆地棉;特长纤维,属陆地棉和埃及棉品种。

基本上各省都播种各个品种的棉花,主要品种包括Deshi、J34、V797、LRA、MECH1、Bunny、Shanker-6、MCU5、DCH32、Suvin等,其中国际市场比较流行的 Shanker-6 只在古吉拉特邦种植。 中国和印度主要纺织原料的产量都呈迅速增长的趋势。以棉花和化纤两大主要纺织原料为例,2005年以后中国、印度两国的棉花和化纤产量保持逐年增长(2008年除外),占全球总产量的比重也节节攀升,2008年中国棉花和化纤产量占全球比重分别为30.3%和53.7%,印度分别为20.1%和5.71%。从总量上看,中国的纺织原料产量大大超过印度。

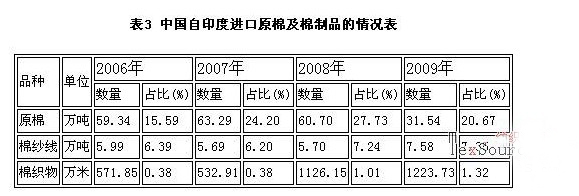

从需求情况来看,由于中国纺织业的规模庞大,对纺织原料的需求不断增加,使得相当一部分原料必须通过进口来满足,呈现了本国供应不足的局面。而印度纺织业规模相对较小,原料供给则相对充足,是全球主要的棉花出口国之―,并且在2005年以后保持了两位数以上的年均出口增速。作为中国第二大原棉供应国,目前印度棉花出口占据了中国进口总量的27%~28%。 劳动力成本:印度劳动力低廉是制胜法宝。中国的劳动力成本呈上升趋势,成本优势正在逐渐消失,印度则更具有劳动成本竞争优势。以环锭纺吨纱的生产成本为例,中国比印度高15%左右。 印度纺织工人的收入比中国纺织工人低25%左右。劳动力成本低廉是印度纺织服装业在国际市场上立足制胜的重要法宝。劳动力成本在印度纺织服装业劳动成本所占比重为6%,中国的这一比例为10%。 中印棉纺织品贸易:印度出口竞争力逐步增强。中国是印度棉花出口的最大目的地,近两年中国从印度进口的棉花量占到进口棉花总量的27%左右,同时占到印度棉花出口总量的70%以上。由表3可以看出,中国自印度进口棉纱线和棉织物均呈增加趋势。

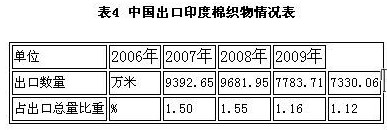

2004年印度纺织品进口总额为15.03亿美元,其中来自中国进口额为5.49亿美元,占进口总额的36.52%,较2000年的0.79亿美元增加了597.26%。印度进口中国纺织品占进口全球纺织品的比重也由2000年的13.17%提高到2004年的36.53%。由表4可知:2007年时印度自中国进口棉织物达到9681万米,占中国总出口额1.55%。随后全球金融危机的爆发,印度纺织业受到冲击,自中国进口棉织物数量有所下降。2008年10月,印度纺织品出口开始呈下降趋势,2009年4~11月,印度纺织品出口较2008年同期减少15%, 2009年底和2010年初,纺织品出口同比为正增长,分别达到5%和7%。由于欧美需求的减少,2009年12月服装出口下降幅度仍超过11%,但印度纺织业仍然在缓慢回升。

根据KSATechnopak机构估计,在印度全部的服装业生产中,仅有4%的面料来自国内的工厂。随着印度卢比汇率稳步上升,中国面料价格比印度便宜5%~10%,印度服装企业开始转向中国采购纺织面料。2005~2009年,印度进口面料每年的增长幅度在33%左右。

印度具有丰富的棉花资源。棉纺业发展进入“冬季” 2009年纺织工业生产总值为550亿美元,占国内生产总值的4%、工业总值的14%、出口总额的17%。据报道,纺织业为印度提供了3317万个直接就业岗位,另有5485万人从事着与纺织行业相关的活动,印度所生产的纺织产品中大约有50%转入出口市场,纺织品出口对国家商品出口的贡献率为13.5%。 2002~2006年间,印度人造纤维和人造长丝产量显著增加,增幅分别为51.73%、72.38%;气流纺增幅为28.42%;手摇织机数量基本持平。

自2006年以来,印度纺织业发展遇到较大困难。印度卢比对美元快速升值导致出口竞争力下降,出口增速大幅下滑,2007年年中出口甚至出现了负增长,再加上棉花价格不断上涨,印度纺织工业高速发展势头开始刹车。2008年受国际金融危机和国内11%~12%的通货膨胀率影响,印度纺织业也进入冬季,纺织产值为620亿美元,其中出口220亿美元,国内消费达到400亿美元,国内消费占总产值的66%。自2008年第四季度以来,纺织工业投资环境转好,梭织工业宣布5个新项目开工,共投资2.1亿美元,纺纱工业宣布20个新项目开工,共投资3.8亿美元。随着未来世界经济形势的好转,印度凭借其原料优势和技术水平提高,到2009年第二季度,销售增长强劲复苏,织布工业销售同比增长19.7%,纺纱工业同比增长8.9%,人造纤维工业同比增长15.7%,成衣服装工业同比增长14.2%。2009年4~11月,纤维、纱和布的生产都开始显示出正增长,布产量同比增长10.8%,人造纤维和纱线产量分别增长21.3%和11.8%,总体混纺纱产量在此期间增长5.1%。 随着国际棉纱价格上升,下游用户需求已经开始从棉花转向化纤。

2009年4~9月,印度化纤和人棉纺织工业出口金额猛增26.32%,达到18.75亿美元,而去年同期的水平仅为约14.88亿美元。

服装出口每年赚取外汇109.5亿美元,2009年4~6月印度整体纺织品(不包括服装) 出口同比下降了21.8%,2009年7月出现复苏迹象,出口同比增长2.92%。服装出口也在同比连续下降8个月之后显示出复苏迹象,2009年9月印度服装对美国出口呈现增长态势。

竞争力优势明显 原料:印度棉花供应充足且品种多。印度拥有世界上最大的棉花种植面积,2008~2009年棉花产量为493万吨,占到全球的29%,也是世界上惟一拥有众多棉花品种的国家,棉花品种按长度分为三个类别:即短纤维(含短纤维、中纤维)属印度土种棉;中长纤维(含较长、长纤维)属美种陆地棉;特长纤维,属陆地棉和埃及棉品种。

基本上各省都播种各个品种的棉花,主要品种包括Deshi、J34、V797、LRA、MECH1、Bunny、Shanker-6、MCU5、DCH32、Suvin等,其中国际市场比较流行的 Shanker-6 只在古吉拉特邦种植。 中国和印度主要纺织原料的产量都呈迅速增长的趋势。以棉花和化纤两大主要纺织原料为例,2005年以后中国、印度两国的棉花和化纤产量保持逐年增长(2008年除外),占全球总产量的比重也节节攀升,2008年中国棉花和化纤产量占全球比重分别为30.3%和53.7%,印度分别为20.1%和5.71%。从总量上看,中国的纺织原料产量大大超过印度。

从需求情况来看,由于中国纺织业的规模庞大,对纺织原料的需求不断增加,使得相当一部分原料必须通过进口来满足,呈现了本国供应不足的局面。而印度纺织业规模相对较小,原料供给则相对充足,是全球主要的棉花出口国之―,并且在2005年以后保持了两位数以上的年均出口增速。作为中国第二大原棉供应国,目前印度棉花出口占据了中国进口总量的27%~28%。 劳动力成本:印度劳动力低廉是制胜法宝。中国的劳动力成本呈上升趋势,成本优势正在逐渐消失,印度则更具有劳动成本竞争优势。以环锭纺吨纱的生产成本为例,中国比印度高15%左右。 印度纺织工人的收入比中国纺织工人低25%左右。劳动力成本低廉是印度纺织服装业在国际市场上立足制胜的重要法宝。劳动力成本在印度纺织服装业劳动成本所占比重为6%,中国的这一比例为10%。 中印棉纺织品贸易:印度出口竞争力逐步增强。中国是印度棉花出口的最大目的地,近两年中国从印度进口的棉花量占到进口棉花总量的27%左右,同时占到印度棉花出口总量的70%以上。由表3可以看出,中国自印度进口棉纱线和棉织物均呈增加趋势。

2004年印度纺织品进口总额为15.03亿美元,其中来自中国进口额为5.49亿美元,占进口总额的36.52%,较2000年的0.79亿美元增加了597.26%。印度进口中国纺织品占进口全球纺织品的比重也由2000年的13.17%提高到2004年的36.53%。由表4可知:2007年时印度自中国进口棉织物达到9681万米,占中国总出口额1.55%。随后全球金融危机的爆发,印度纺织业受到冲击,自中国进口棉织物数量有所下降。2008年10月,印度纺织品出口开始呈下降趋势,2009年4~11月,印度纺织品出口较2008年同期减少15%, 2009年底和2010年初,纺织品出口同比为正增长,分别达到5%和7%。由于欧美需求的减少,2009年12月服装出口下降幅度仍超过11%,但印度纺织业仍然在缓慢回升。

根据KSATechnopak机构估计,在印度全部的服装业生产中,仅有4%的面料来自国内的工厂。随着印度卢比汇率稳步上升,中国面料价格比印度便宜5%~10%,印度服装企业开始转向中国采购纺织面料。2005~2009年,印度进口面料每年的增长幅度在33%左右。

来源: 阿里巴巴纺织网

免责声明:

本站所有信息均来自网络和相关会员发布,本站已经过审核,如有发现第三者他人利用各种借口理由和不择手段恶意发布、涉及到您或您单位的肖像及知识产权等其他不便公开的隐私和商业信息时,敬请及时与我们联系删除处理。但为此造成的经济或各种纠纷损失本站不负任何责任,特此声明!

本站联系处理方式:图文发送至QQ邮箱: 523138820@qq.com或微信: 523138820,联系手机: 15313206870。

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

- 远信工业、海宁纺机当选新届执行会长单位!中国纺机协会印染机械分会聚焦热点,理性判断前行方向!

- 鼓干劲、明方向、启新程!2025中国轻纺城干部大会召开

- 永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

- 2025 中国(义乌)国际针织供应链博览会新闻发布会在义乌成功召开

- 质领2025·先锋谈|波司登董事局主席高德康:数智赋能时尚产业高质量发展-纺织服装周刊

- 岁末年初,盘点纺织行业数实融合最新进展-纺织服装周刊

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

视觉焦点

-

从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

-

山东协会轮值会长会议举行,筹谋协同创新再发展

山东协会轮值会长会议举行,筹谋协同创新再发展

-

2024年我国纺织行业经济运行总体平稳

2024年我国纺织行业经济运行总体平稳

-

花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

-

兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

兰精携高附加值产品创新方案亮相2025intertextile春夏面辅料展-纺织服装周刊

-

BRICS+金砖国家时尚峰会加强全球时尚联系

BRICS+金砖国家时尚峰会加强全球时尚联系

-

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

-

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

全国高职院校首批服装3D数字化设计技能等级证书出炉-纺织服装周刊

-

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒

-

大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流