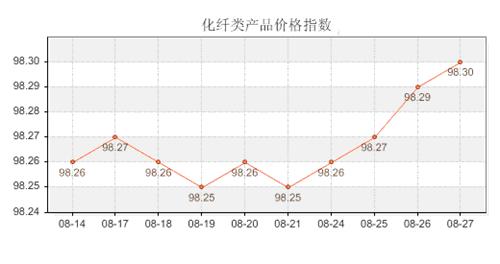

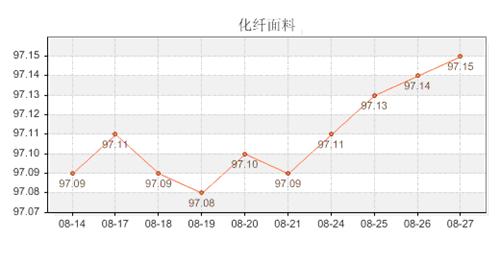

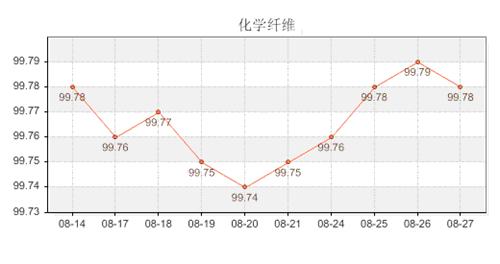

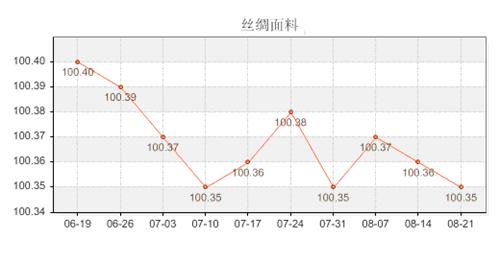

本周,商务部中国•盛泽丝绸化纤指数收盘于98.3点,与上周相比上调了0.04点,其中,化纤面料价格指数收盘于97.15点,涨0.05点,化学纤维指数收盘于99.78点,涨0.04点;丝绸面料指数近期有0.01点下滑,收于100.35点。

从化纤类价格指数走势分析,内销增长成为盛泽纺织行业企稳回升的主要支撑,企业经营者销售状况有所好转。根据对指数采集企业的跟踪调查,87%的企业预计下半年产品订单(内外销)与年初相比持平或增长。33%的企业经营状况预期趋好,样本企业总体现金流状况有所改善。

此外,企业开机率表现与前期相比较好,整个市场织机开机率本周比较平稳,喷水在65%左右,喷气在70%左右。

从本周盛泽市场面料整体销售情况看,八月下旬企业主要生产的有桃皮绒、塔斯隆系列、春亚纺、麂皮绒、牛津布、棉类等产品,部分规模型企业还生产了一些功能性面料,比如记忆性面料。其中,桃皮绒、塔斯隆、棉布系列产品的销售量近期在盛泽市场上占了很大的比重,但是常规产品产能过剩的情况在目前的市场上表现得还是很突出。从产品销售价格分析,八月下旬以来,盛泽市场化纤类产品价格与中旬基本保持一致,但棉类产品销售价格受需求影响有所上调,上调幅度在0.10-0.20元/米不等,如棉贡缎(JC32S*32S+40D、130*80、82")最新报价12.40元/米,棉富绸(C40S*C40S+40D、96*60、82")最新报价7.60元/米;同时,弹力T/R布价格也平均上涨了0.20元/米,竹节布(T/RSB10S*T/RSB10S 、42*40、57/58)最新报价7.50元/米。

本周PTA继续延续上周走势下沉,商品的走软,股市的大跌, 下游的消化能力弱化,贸易商的恐慌,工厂合同货的充足都成为PTA下跌的理由。而上游方面,由于PTA暴跌不止,PX新线开车也基本正常,因此台化PX装置着火的所谓消息并没有给PX市场以任何支撑,至本周PX现货价格已经沉沦至1050美元CFR,未来向1000美元下陷似乎也不可阻挡。 PX现货明显走弱、聚酯产品销售形势持续低迷,此外诸如股市以及商品大盘大幅下跌加剧了市场的看空心态。上周PTA价格继续下沉,PTA内盘商谈成交水平降至7700-7800元/吨附近,外盘报价普降至940美元/吨,成交商谈在920-930美元/吨进行;下游聚酯工厂也基本陷入全线亏损。总体来看,目前聚酯工厂库存增多,市场压力开始显现,未来的聚酯工厂的分化将十分严重,以差别化生产为主的聚酯工厂将继续生存,而同质低档的竞争将十分惨烈。

丝绸指数方面。 从丝绸原料角度分析,当前的茧丝价格则以震荡调整为主。一方面干茧前期在行情的带动下出现了一番猛涨,但猛涨后的价格让产业链下游的缫丝企业很难接单,所以价格开始出现回落调整。而另一方面秋茧上市在即,减产及收购价格走高的双重因素使得价格即使下跌也会维持在一定的幅度之内。由于多数缫丝厂的原料库存尚能支撑到九月中旬,且今年秋茧的形势仍是不甚明朗,因此目前干茧买方的态度还是比较谨慎。尽管秋茧茧季即将到来,但今年全年干茧减产的趋势仍是非常明显,卖方坚守阵地的决心也因此十分坚决。不过,我们可以发现,目前缫丝厂的态度已开始变得谨慎,毕竟“抢茧”实非大家所愿。但总的来说,盘面上的利多效应还在持续,干茧上行的可能性还是要大过下跌的可能。而生丝的情况则没有干茧的那么乐观,目前行业下游的出口形势仍是十分严峻,一旦绸厂和出口商无法逼迫出口价格上行,那么生丝价格出现回落并非没有可能。

来源: 中国纺织交易网

相关资讯

- 中央社会工作部召开全国性行业协会商会全面从严治党暨警示教育会

- 中国纺联会长孙瑞哲:涵养新质生产力,服务高质量发展-纺织服装周刊

- 从春天出发,凝心聚力共奋进!2025年全国两会纺织行业代表委员座谈会在京召开

- 2024年我国纺织行业经济运行总体平稳

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 【央视快评】奋力推动新时代社会工作高质量发展

- 会长新年谈|林云峰:解锁“新质”动力,重塑产业格局-纺织服装周刊

- 中国纺联会长孙瑞哲:立高远之意,行笃实之效,创开阔之境!

- 【央视快评】奋力推动新时代社会工作高质量发展-纺织服装周刊

- 李强在浙江调研时强调 深入贯彻落实中央经济工作会议精神 奋力创造高质量发展新业绩

- 中国纺联会长孙瑞哲:坚定信心,干在实处,启锦绣新篇,绘美好未来-纺织服装周刊

- 2024纺织行业绿色发展劳动竞赛复审结果公示

资讯排行

- 2025年辽宁省冰雪时装周盛大启幕

- 花式上新、一站式购齐,柯桥窗帘展首日开启时尚新风!

- 我是纺织人·科技特辑丨武汉纺织大学副校长王栋:做纤维世界的追光者

- 2025 中国(义乌)国际针织供应链博览会新闻发布会在义乌成功召开

- BRICS+金砖国家时尚峰会加强全球时尚联系

- 新春不打烊,纺织集群冲刺开门红

- 2024藤模年终时尚盛典|全龄共赴,致敬经典-纺织服装周刊

- 大金 UNIDYNE 创新开放日:融合共创,推动绿色防水新潮流

- 喜迎开门红!纺织服装专业市场陆续启市迎客

- 质领2025·先锋谈|宁纺集团总经理徐建林:解锁“12346”密码,开启发展加速度-纺织服装周刊

- 崔忠付出席“星级数字化仓库与数字供应链平台金融服务中国行——太原站”座谈会

- 永荣锦江&意大利兰蒂奇集团,竞帆循环经济新蓝海!

- 中国现代内衣之父——安莉芳集团创始人郑敏泰

- 全面提升市场形象,中国轻纺城开启管理专项行动

- 我是纺织人·科技特辑丨孙以泽:国家需求是科技创新指挥棒